题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

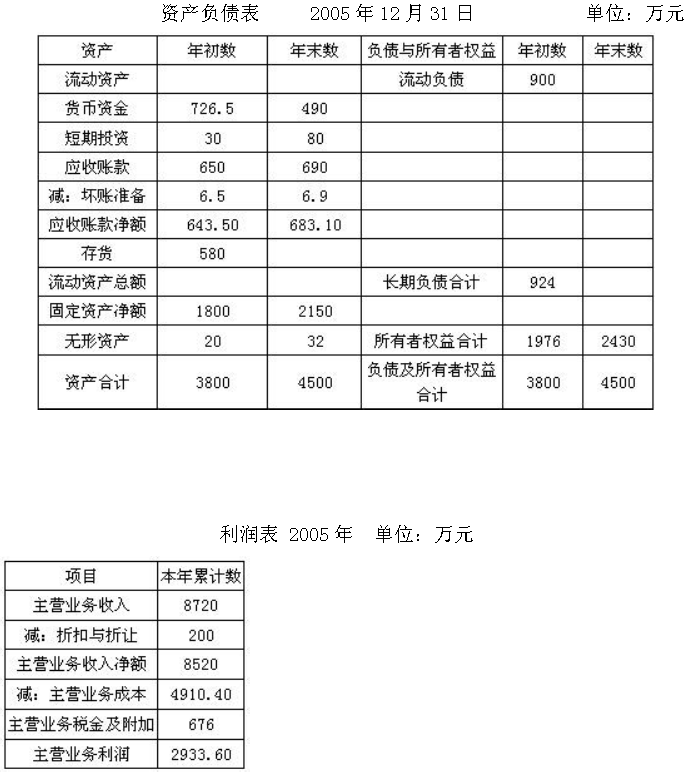

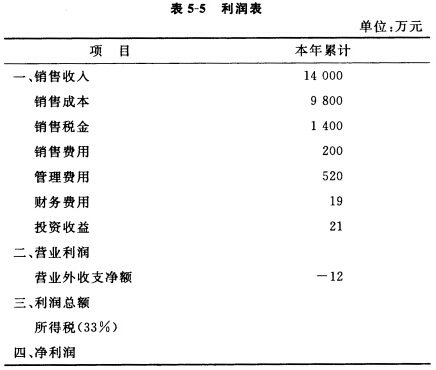

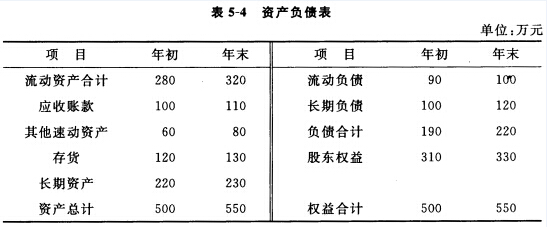

某公司2005年的简化资产负债表、利润表如下:假设该公司2005年末的流动比率为2。要求:(1)计算该公

某公司2005年的简化资产负债表、利润表如下:假设该公司2005年末的流动比率为2。要求:(1)计算该公

某公司2005年的简化资产负债表、利润表如下:

假设该公司2005年末的流动比率为2。

要求:(1)计算该公司2005年末流动资产总额、存货总额。

(2)计算该公司2005年末流动负债总额。

(3)计算该公司2005年应收账款周转次数和存货周转次数。

(4)计算该公司2005年末的速动比率。

(计算结果保留小数点后两位)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司2005年的简化资产负债表、利润表如下:假设该公司20…”相关的问题

更多“某公司2005年的简化资产负债表、利润表如下:假设该公司20…”相关的问题

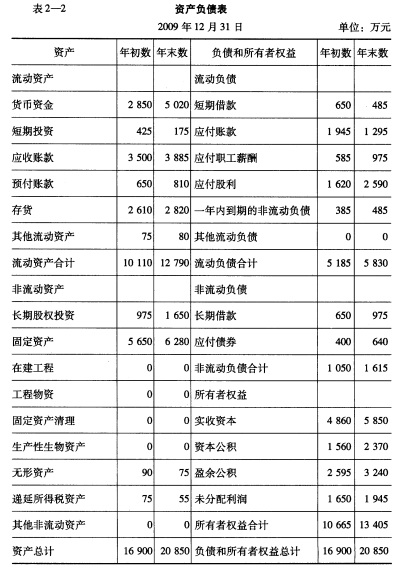

表2—3

表2—3 要求:

要求: 企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

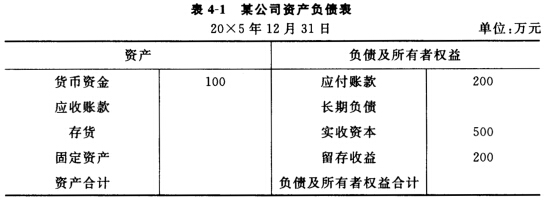

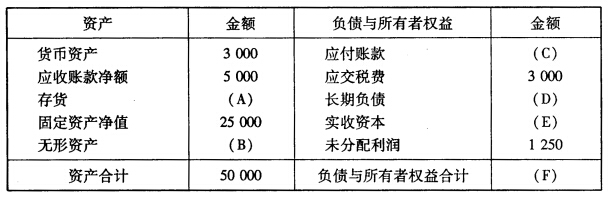

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求:

公司2009年初发行在外的普通股为200万股(每股面值1元,市价12元),优先股40万股(每股面值2元,按面值10%支付股利,每半年支付一次股利,按一年股利的1/2支付)。2009年7月5日按优先股1:2的比例全部转化为普通股。10月15日购回股票24万股。本年末宣告分派普通股现金股利1382.4万元。 要求: 补充资料如下:①年末流动比率为2;②产权比率为0.6;③以销售额和年末存货计算的存货周转率为15次;④以销售成本和年末存货计算的存货周转率为10次;⑤本年毛利(销售收入减去销售成本)为40000元。要求:计算上表中的A、B、C、D、E、F的金额。

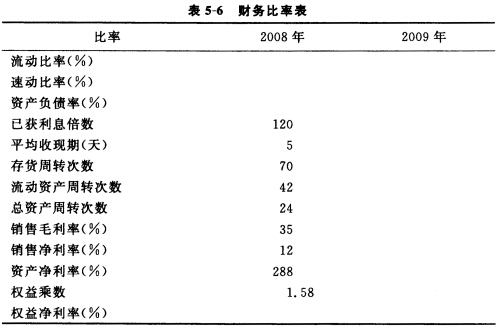

补充资料如下:①年末流动比率为2;②产权比率为0.6;③以销售额和年末存货计算的存货周转率为15次;④以销售成本和年末存货计算的存货周转率为10次;⑤本年毛利(销售收入减去销售成本)为40000元。要求:计算上表中的A、B、C、D、E、F的金额。 要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。

要求: (1)计算2005年年末净资产负债率(产权比率)、总资产报酬率、利息保障倍数(已获利息倍数)。 (2)运用杜邦财务分析体系,计算2005年该公司的净资产收益率(注意:权益乘数按平均值计算)。 要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

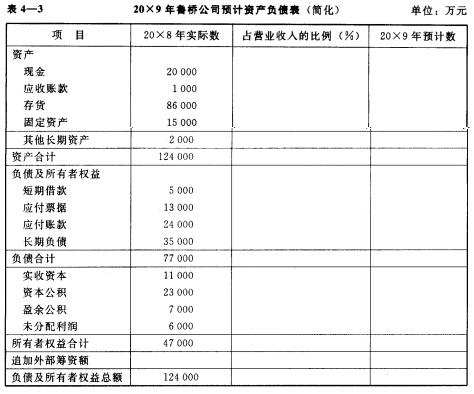

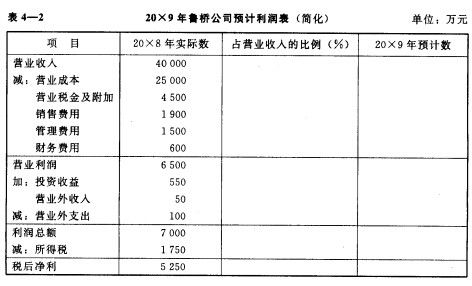

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?

(1)试在表4—2中填制鲁桥公司20×9年预计利润表(简化)部分,并给出预测留用利润的算式。 (2)试在表4—3中填制鲁桥公司20×9年预计资产负债表(简化)部分,并给出预测需要追加的外部筹资额的算式。 (3)若鲁桥公司按照这两张预计财务报表中的数据分别作为20×9年的利润预算和财务状况预算的对应数据,试计算鲁桥公司20×9年财务结构预算中的五项财务结构,即:资产期限结构、债务资本期限结构、全部资本属性结构、长期资本属性结构和权益资本结构。 (4)假设在20×9年,鲁桥公司情况有所变化,敏感资产项目中的存货与营业收入的比例提高为220%,敏感负债项目中应付账款与营业收入的比例降低为50%,预计固定资产(系非敏感资产项目)增加2 000万元、长期借款(系非敏感负债项目)增加1 000万元。针对这些变动,鲁桥公司20×9年对资产总额、负债总额和追加外部筹资额的预测分别需要做哪些调整?