题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某审计人员于3月15日完成了对被审计单位年度会计报表审计的外勤工作并开始编写审计报告,3月20日当其尚未完成审计报告时,得知被审计单位于3月18日购买了另一家公司,审计人员于3月30日完成了对这一事项的审核,则审计报告的日期应为()

A.3月15日

B.3月18日

C.3月20日

D.双重日期

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3月15日

B.3月18日

C.3月20日

D.双重日期

如果结果不匹配,请 联系老师 获取答案

更多“某审计人员于3月15日完成了对被审计单位年度会计报表审计的外…”相关的问题

更多“某审计人员于3月15日完成了对被审计单位年度会计报表审计的外…”相关的问题

A.40594

B.40606

C.40237

D.40543

A.2008-2-20

B.2008-3-4

C.2008-2-28

D.2007-12-31

要求:请根据上述资料,代曹家德、吉刚编写一份恰当的审计报告(引言段、管理层对财务报表的责任段和注册会计师的责任段略)。

A.2000年3月25日

B.2000年3月26日

C.2000年3月25日

D.2000年3月30日

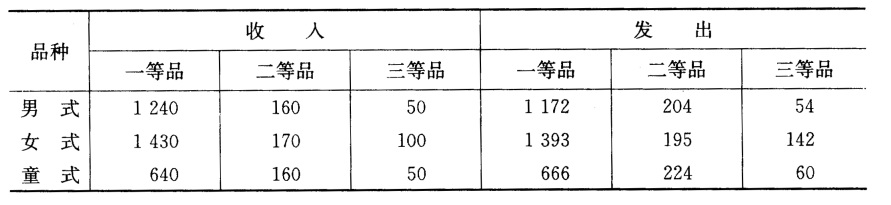

E公司2010年12月31日固定资产、累计折旧及减值准备明细表部分资料见表9-4。

| 表9-4 固定资产、累计折旧及减值准备明细表单位:元 | |||||

| 项目名称 | 期初余额 | 本期增加 | 本期减少 | 期末余额 | 备注 |

| 一、固定资产原值合计 | 324568001.71 | 67908253.31 | 1462198.04 | 391014056.98 | |

| 其中:房屋及建筑物 | 15905085.44 | 3380583.56 | 637724.48 | 18647944.52 | |

| 机器设备 | 296873260.17 | 64527669.75 | 824473.56 | 360576456.36 | |

| 电子设备 | 3033692.06 | 3033692.06 | |||

| 运输设备 | 8755964.04 | 8755964.04 | |||

| 二、累计折旧合计 | 20399378.32 | 2703516.44 | 746285.14 | 22356609.62 | |

| 其中:房屋及建筑物 | 6297811.12 | 1509607.38 | 2263.49 | 7805155.01 | |

| 机器设备 | 12100232.80 | 686829.45 | 359776.03 | 12427286.22 | |

| 电子设备 | 1086514.48 | 297823.48 | 244451.43 | 1139886.53 | |

| 运输设备 | 914819.92 | 209256.13 | 139794.19 | 984281.86 | |

| 三、减值准备合计 | |||||

| 四、账面价值合计 | 304168623.39 | 65204736.87 | 715912.90 | 368657447.36 | |

| 其中:房屋及建筑物 | 9607274.32 | 1870976.18 | 635460.99 | 10842789.51 | |

| 机器设备 | 284773027.37 | 63840840.30 | 464697.53 | 348149170.14 | |

| 电子设备 | 1947177.58 | (297823.48) | (244451.43) | 1893805.53 | |

| 运输设备 | 7841144.12 | (209256.13) | (139794.19) | 7771682.18 |

注册会计师王平于2011年1月22日完成了对E公司固定资产的测试,经测试,发现有一台机器设备在2010年12月15日由在建工程交付使用,但没有记入固定资产明细账和总账,价值30万元,被审计单位已经同意调整。请你代注册会计师王平编制固定资产审定表(见表9-5)的部分内容(编制日期为2011年1月22日,索引号为ZO1,复核人为注册会计师张志,复核日期为2011年1月23)。

A.高估年末存货成本

B.低估年末应收账款

C.产品竞争对手增加

D.供货商减少

借:原材料——钢材 120000

贷:银行存款 120000

为了促进销售,A公司决定实行商品销售折扣战略,按购价的5%折扣,退给甲企业折扣款6000元,并于3月16日通过银行汇入该企业开户银行。该企业会计人员李某收到该款后,认为有机可乘,欲侵吞此折扣款。于是,便将银行汇款单及相关单据销毁。2010年3月17日,又开出现金支票将此款支取,入个人私囊,月末,将3月份的银行对账单销毁,以逃避检查。

审计人员在对银行存款进行审查时,首先对审查日的银行存款日记账的账面余额与银行对账单进行调整,验证银行对账单余额同企业银行存款日记账余额相符。随后,审计人员又将企业银行存款日记账与对账单进行逐笔核对,在搜集对账单时,发现缺少了3月份的对账单,于是便到银行复印了一份,经核对发现3月16日的一笔6000元的银行收入未入账,同时又发现企业于次日开出一张支票提出现金6000未入账,一收一付金额相等,均未入企业的银行存款日记账。针对这一贪污嫌疑,对李某进行询问,李某如实交代了自己的问题。

要求:根据以上情况,指出应采取的防范措施。

【资料】 宏达股份有限公司2007年12月31日产成品——羊毛衫明细账结存数量(单位:件)如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

查阅产成品仓库卡片,1月1—14日收付记录如下:

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。