题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2×19年发生研究开发支出共计400万元,其中研究阶段支出120万元,开发阶段不符合资本化条件的支出40万元,开发阶段符合资本化条件的支出240万元,至2×19年12月31日,形成的无形资产已摊销20万元。税法规定,该无形资产按175%摊销,且会计摊销方法、摊销年限和净残值均符合税法规定,甲公司适用的所得税税率为25%,下列说法中正确的是()。

A.2×19年12月31日该无形资产产生的可抵扣暂时性差异不确认递延所得税资产

B.2×19年12月31日应确认递延所得税资产5万元

C.2×19年12月31日无形资产的计税基础为220万元

D.2×19年12月31日应确认递延所得税资产41.25万元

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2×19年发生研究开发支出共计400万元,其中研究阶段…”相关的问题

更多“甲公司2×19年发生研究开发支出共计400万元,其中研究阶段…”相关的问题

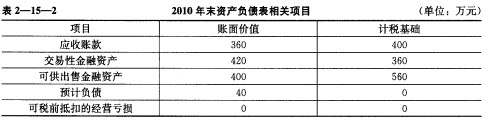

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2:

(2)甲公司2010年度实现的利润总额为1610万元。2010年度相关交易或事项资料如下: ①年末转回应收账款坏账准备20万元。根据税法规定,转加的坏账损失不计入应纳税所得额。 ②年末根据交易性金融资产公允价值变动确认公允价值变动收益20万元。根据税法规定,交易性金融资产公允价值变动收益不计入应纳税所得额。 ③年末根据可供出售金融资产公允价值变动增加资本公积40万元。根据税法规定,可供出售金融资产公允价值变动金额不计入应纳税所得额。 ④当年实际支付产品保修费用50万元,冲减前期确认的相关预计负债;当年又确认产品保修费用10万元,增加相关预计负债。根据税法规定,实际支付的产品保修费用允许税前扣除。但预计的产品保修费用不允许税前扣除。 ⑤当年发生研究开发支出100万元,全部费用化计入当期损益。根据税法规定,计算应纳税所得额时,当年实际发生的费用化研究开发支出可以按50%加计扣除。 (3)2010年来资产负债表相关项目余额及其计税基础如表2—15—2: (4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求:

(4)甲公司适用的所得税税率为25%,预计未来期间适用的所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异;不考虑其他因素。 要求: