题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

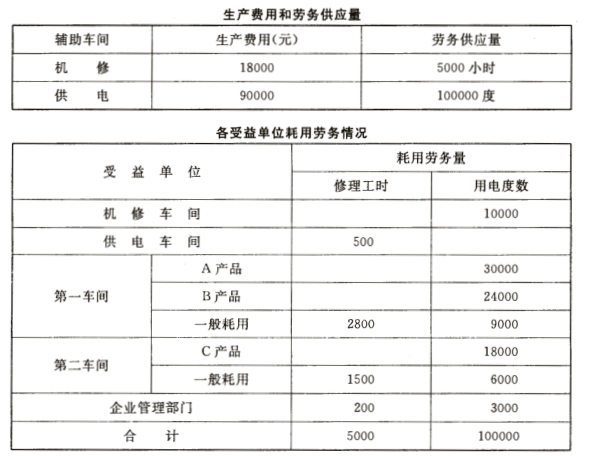

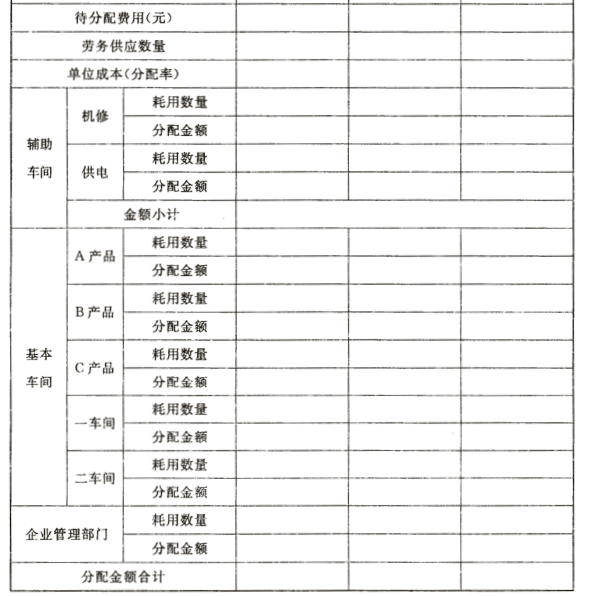

假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产乙产品,后者提供一种劳务。某月

份发生有关经济业务如下:生产耗用原材料13590元,其中直接用于乙产品生产8750元,用作基本生产车间机物料1210元;直接用于辅助生产2700元,用作辅助生产车间机物料930元。该企业辅助生产的制造费用通过“制造费用”科目核算。要求:根据以上资料编制有关会计分录。

A.借:基本生产成本-----乙产品8750

B.借:制造费用----基本车间1210

C.借:制造费用1210

D.贷:原材料13590

E.借:辅助生产成本2700

F.借:制造费用-------辅助车间930

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产…”相关的问题

更多“假设某工业企业有一个基本生产车间和一个辅助生产车间,前者生产…”相关的问题

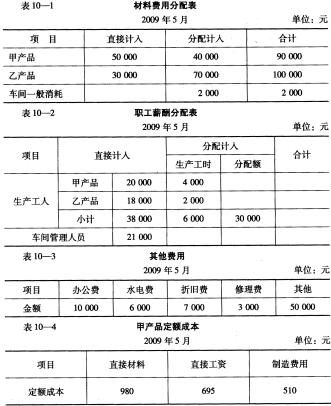

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。