如果结果不匹配,请

如果结果不匹配,请

更多“房地产企业取得的土地使用权,企业取得准备建造用于对外出租的房…”相关的问题

更多“房地产企业取得的土地使用权,企业取得准备建造用于对外出租的房…”相关的问题

第3题

关于房地产企业取得的土地使用权,下列处理中不正确的有()。

A.企业取得准备增值后转让的土地使用权确认为投资性房地产

B.企业取得准备建造用于对外出租的房屋的土地使用权确认为存货

C.企业取得准备建造用于对外出售的房屋的土地使用权确认为存货

D.企业取得准备建造自用办公楼的土地使用权确认为无形资产

第4题

下列各项资产可划分为投资性房地产核算的有()。

A.企业取得的、准备增值后转让的土地使用权

B.以经营租赁方式出租的土地使用权

C.已出租的生产厂房

D.持有并准备增值后转让的建筑物

E.按国家有关规定认定的闲置土地

第6题

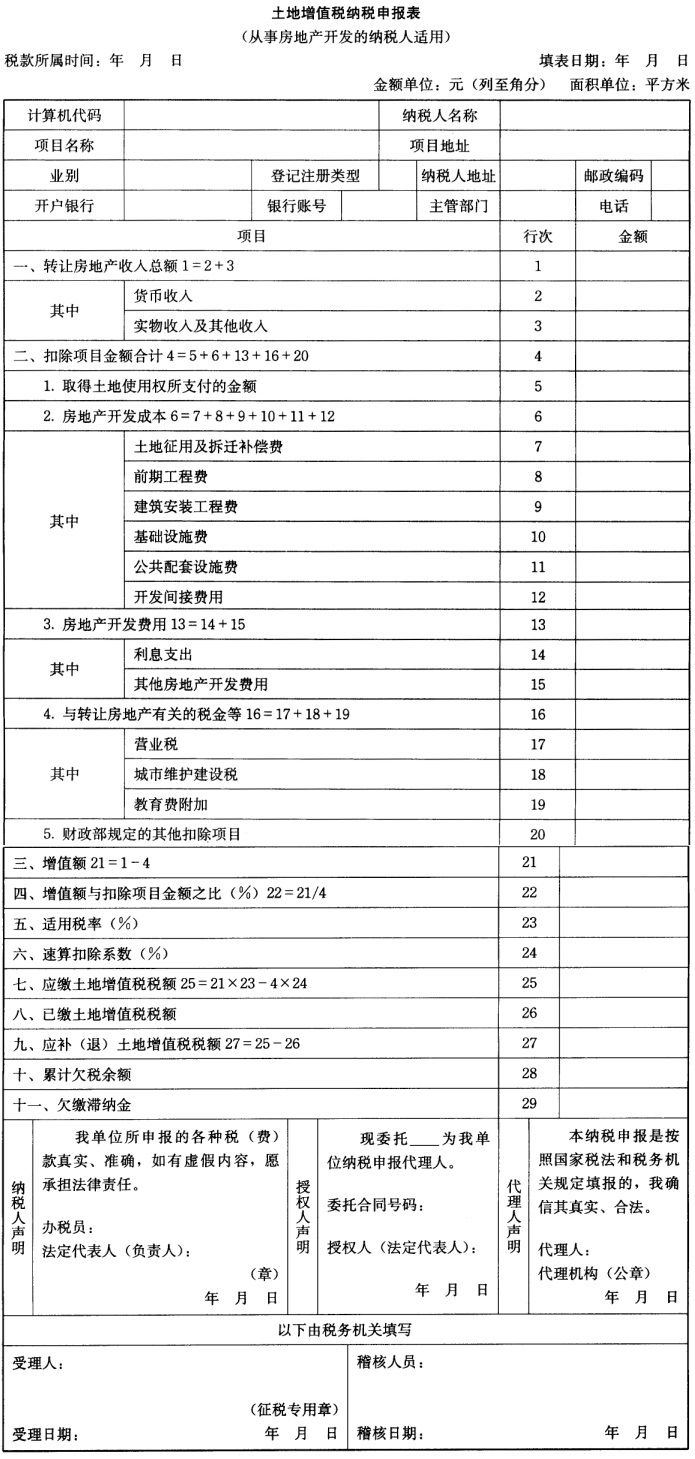

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

第9题

下列有关土地使用权的会计处理的表述中,错误的是()。

A.企业取得的土地使用权用于出租或增值为目的时应将其转为投资性房地产

B.房地产开发企业取得土地使用权用于建造对外出售的房屋建筑物,土地使用权与地上建筑物应当分别进行摊销和提取折旧

C.企业外购房屋建筑物支付的价款,应当在地上建筑物与土地使用权之间进行分配

D.房地产开发企业取得土地使用权用于建造对外出售的房屋建筑物,相关的土地使用权应当计入所建造的房屋建筑物成本

第10题

某房地产企业开发商品房并出售,下列做法不正确的有()。

A.将该企业逾期开发缴纳的土地闲置费计入“房地产开发成本”扣除

B.将该企业取得土地使用权时支付的契税计入“取得土地使用权所支付的金额”扣除

C.将该企业为开发商品房支付的利息支出计入“房地产开发成本”扣除

D.未填写“财政部规定的其他扣除项目”

E.因国家建设需要而被政府收回的房地产,没有计算缴纳土地增值税

第11题

企业开发房地产取得土地使用权所支付的金额为900万元,房地产开发成本为8000万元,向金融机构借入资金利息支出300万元,不能提供金融机构的贷款证明。该企业允许扣除的房地产开发费用为()万元。

A.300

B.890

C.800

D.1012