题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业可以40000元购置一台旧设备,年费用估计为32000元,当该设备在第4年更新时残值为6000元。该

企业也可以60000元购置一台新设备,其年运行费用为25000元,当它在第4年更新时残值为9000元。若基准收益率为10%,问应选择哪个方案?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业可以40000元购置一台旧设备,年费用估计为32000…”相关的问题

更多“某企业可以40000元购置一台旧设备,年费用估计为32000…”相关的问题

利和股份公司所属的某企业本月发生下列固定资产购置业务:

(1)企业购入生产用不需要安装的设备一台,买价为75000元,运费为1250元,保险费为250元,全部款项已用银行存款支付。

(2)企业购入生产用需要安装的乙设备一台,买价125000元,运费为2000元。款项已用银行存款支付,设备交付安装。

(3)企业进行上述设备的安装,耗用材料为1250元,用银行存款支付安装公司安装费为1750元。

(4)上述设备安装完毕,经验收合格交付使用,结转工程成本。

(5)企业用从建设银行借入的长期借款自行组织力量进行产品仓库的建造,耗用材料175000元,分配人工费用40000元,分配制造费用35000元。

(6)企业接到建设银行通知,借入长期借款的利息为60000元,用银行存款支付。

(7)产品仓库建造完毕,经验收合格交付使用,结转建造成本。要求:根据上面所给的经济业务编制会计分录。(假设购买的设备、工程耗用的原材料均不考虑增值税)

要求:分析该企业是否应购置该项设备。

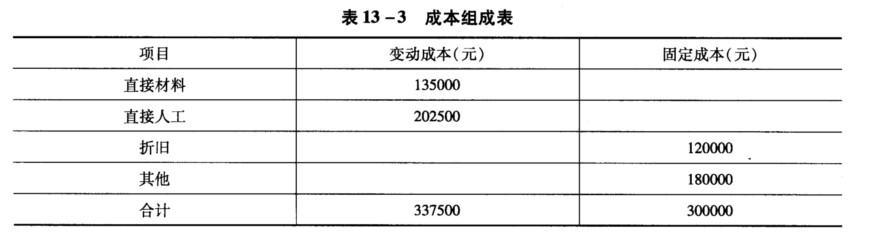

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

该企业现拟购置一台专用设备,购置费300000元,可用5年,无残值。据预测,该新设备投入生产后,可使变动成本在现有基础上减少20%。 要求: (1)该企业购置前盈亏平衡点分析。 (2)该企业购置后盈亏平衡点分析。 (3)你认为该企业购置这台设备是否合算?(不保留小数点)

要求:通过计算对企业是继续使用旧设备,还是将其更新为新设备进行决策。

A.46800

B.41800

C.41200

D.48600

要求:通过计算说明该设备应否更新。

净残值为0.75万元。现在该公司拟购买新设备替换原设备,建设期为零,新设备购置成本为40万元,使用年限为5年,预计净残值与使用旧设备的净残值一致,新、旧设备均采用直线法计提折旧。该公司第1年销售额从150万元上升到160万元,经营成本从110万元上升到112万元;第2年起至第5年,销售额从150万元上升到165万元,经营成本从110万元上升到115万元。该企业的所得税税率为33%,资金成本为10%。已知(P/A,11%,5)=3.696,(P/A,12%,5)=3.605。

要求计算:

(1)更新改造增加的年折旧;

(2)更新改造增加的各年净利润(保留小数点后3位);

(3)旧设备变价净损失的抵税金额;

(4)更新改造增加的各年净现金流量;

(5)利用内插法计算更新改造方案的差额内部收益率,并做出是否进行更新改造的决策(保留小数点后3位)。

要求: