题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

净现值是以投资方案预期收益减去固定资产投资或经常性费用后的净现值作为衡量投资方案经济效果的标准,来选择最佳投资方案的一种方法。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“净现值是以投资方案预期收益减去固定资产投资或经常性费用后的净…”相关的问题

更多“净现值是以投资方案预期收益减去固定资产投资或经常性费用后的净…”相关的问题

某公司现有一投资项目,有关资料如下:

(1)该项目需固定资产投资120000元,第一年初投入项目当年建成,当年投产并有收益。

(2)投产前需垫支流动资本100000元

(3)固定资产可使用5年,按直线法计提折旧,期末残值为15000元。

(4)据预测,该项目投产后产品的销售收入每年120000元,每年需支付的直接材料等经营成本为64000元,每年设备维修费5000元。

(5)流动资金于终结点一次回收

(6)目前资金成本为10%,所得税率为40%。

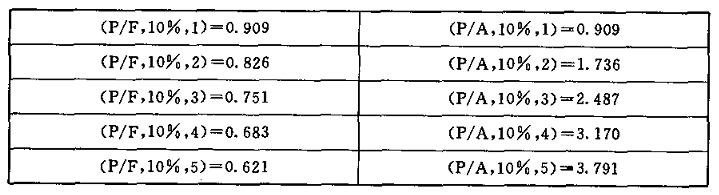

注:(4年,10%)的复利现值系数=0.683 年金现值系数=3.170

(5年,10%)的复利现值系数=0.621 年金现值系数=3.791

(4年,9%)的复利现值系数=0.708 年金现值系数=3.240

(5年,9%)的复利现值系数=0.650 年金现值系数=3.890

要求:用净现值法评价该投资方案是否可行。

远汇集团正计划投资某一新的固定资产项目,已知资料如下:

1.预计固定资产投资额为1000万元,该公司拟采用银行借款和留存收益的方式筹集资金,公司目标资本结构中负债比率为60%。银行借款的年利率为8%,手续费为3%,期限为10年。剩余资金用留存收益方式筹集,预计成本15%

2.该项目建设期2年,固定资产资金在建设期各年年初分别投入400万元和600万元。建设期末垫支50万元流动资金,项目终结时收回。该项目投产后预计寿命10年,固定资产按直接法提取折旧,预计净残值为100万元

3.项目投产后前5年每年销售收入300万元,付现成本120万元,后5年每年销售收入450万元,付现成本160万元

4.公司所得税税率为25%

要求:(1)计算银行借款成本和筹资的综合资本成本(综合资本成本四舍五入取整);(2)计算项目各年度现金净流量(整个项目计算期内无须考虑银行借款利息支出的影响);(3)计算项目的净现值;(4)计算项目的年圴净现值;(5)根据净现值判断项目的可行性(PVIFA10%,2=1.736PVIFA10%,4=3.170PVIFA10%,5=3.791PVIFA10%,7=4.868PVIFA10%,11=6.495PVIFA10%,12=6.814;PVIF10%,1=0.909PVIF10%,2=0.826PVIF10%,7=0.513PVIF10%,12=0.319)

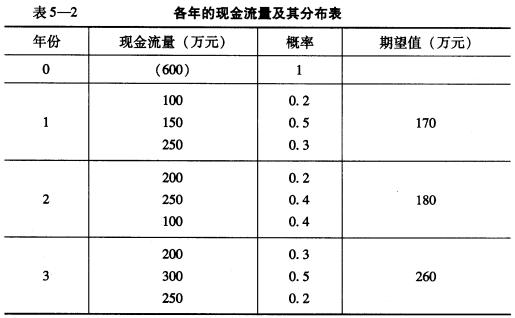

某公司拟以600万元投资于一个新项目,预计各年的现金流量及其分布见表5---2。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

该公司投资要求的无风险报酬率为6%,已知同类项目风险收益系数为0.1。 要求: (1)计算该项投资的标准离差率; (2)计算其风险调整折现率; (3)按风险调整折现率法计算净现值并判断方案是否可行。

A.当原始投资在建设期内全部投入时,获利指数减去1等于净现值率

B.获利指数等于净现值占原始投资的现值合计的百分比

C.获利指数指标无法直接反映项目的实际收益率

D.获利指数的大小受行业基准折现率的影响

E.获利指数指标是一个动态的相对数正指标

某公司计划进行某项投资活动,有甲、乙两个投资方案资料如下:

(1)甲方案原始投资150万元,其中固定资产投资100万元,流动资金50万元(垫支,期末收回),全部资金用于建设起点一次投入,经营期5年,到期残值收入10万元,预计投产后年营业收人90万元,年总成本(含折旧)60万元.

(2)乙方案原始投资额150万元,其中固定资产120万元,流动资金投资30万元(垫支,期末收回),全部资金于建设起点一次投入,经营期5年,固定资产残值收人20万元,到期投产后,年收入170万元,付现成本100万元/年。

已知固定资产按直线法计提折旧,全部流动资金于终结点收回。该企业为免税企业,可以免缴所得税。该公司的必要报酬率是10%,

要求:(1)计算甲、乙方案的每年现金流量;

(2)利用净现值法做出公司采取何种方案的决策。

A.净现值大于0,方案不可行

B.一般而言,投资回收期越短越好

C.内含报酬率大于资本成本时,方案可行

D.方案的现值指标大于1时,净现值大于0

要求:

(1)计算该项目的预期现金流量;

(2)用净现值法对该投资项目进行可行性评价;

本试卷可能使用的资金时间价值系教: