题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

在合并当天,购买方按照第20号会计准则“企业合并”的规定编制的合并报表称为:

A.期初报表

B.期中报表

C.期间报表

D.期末报表

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.期初报表

B.期中报表

C.期间报表

D.期末报表

如果结果不匹配,请 联系老师 获取答案

更多“在合并当天,购买方按照第20号会计准则“企业合并”的规定编制…”相关的问题

更多“在合并当天,购买方按照第20号会计准则“企业合并”的规定编制…”相关的问题

【题目描述】

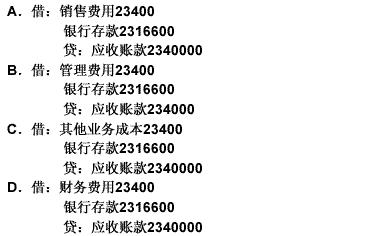

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

关的信息有()。 A.参与合并企业的基本情况 B.属于同一控制下合并的判断依据 C.以支付现金、转让非现金资产以及承担债务作为合并对价的,所支付对价在合并日的账面价值;以发行权益性证券作为合并对价的,合并汇总发行权益性证券的数量、定价原则以及参与合并各方交换有表决权股份的比例 D.被合并方的资产、负债在上一会计期间资产负债表日及合并日的账面价值;被合并方自合并当期期初至合并日的收入、利润、现金流量等情况 E.合并合同或协议约定将承担被合并方或有负债盼情况

A.控股合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

B.吸收合并的情况下,购买方在合并财务报表中列示商誉

C.吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

D.控股合并的情况下,购买方在合并财务报表中应列示商誉

A.销售方收到第一笔货款的当天

B.销售方收到剩余货款的当天

C.销售方发出货物的当天

D.购买方收到货物的当天

A.合并合同或协议已获股东大会等内部权力机构通过

B.需经过国家有关主管部门审批的,已获得相关部门的批准

C.已办理了必要的财产权交接手续

D.购买方已支付了购买价款的大部分,并且有能力支付剩余款项

E.购买方实际上已经控制了被购买方的财务和经营政策,并享有相应的收益和风险