题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲工业企业为增值税一般纳税人。本月购进原材料400公斤,货款为12000元,取得的增值税专用发票注明增值税税额2040元,发生的保险费为700元,入库前的挑选整理费用为260元。验收入库时发现数量短缺5%,经查属于运输途中合理损耗。甲工业企业该批原材料实际单位成本为()元/公斤。

A.32.4

B.39.47

C.33.42

D.34.11

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.32.4

B.39.47

C.33.42

D.34.11

如果结果不匹配,请 联系老师 获取答案

更多“甲工业企业为增值税一般纳税人。本月购进原材料400公斤,货款…”相关的问题

更多“甲工业企业为增值税一般纳税人。本月购进原材料400公斤,货款…”相关的问题

某工业企业为增值税一般纳税人,适用增值税率17%,2008年3月有关经济业务如下:

(1)购进原材料80万元,取得增值税专用发票,货款已由银行存款支付,本月尚未到货,支付运费6万元,取得运输单位开具的普通发票;

(2)向小规模纳税人购进粮食一批,支付价款30万元,取得普通发票,货物验收入库;

(3)销售一批货物价款150万元,开具增值税专用发票,货款已通过银行收取;

(4)将新试制的一批新产品发给职工作福利,成本12万元,无同类产品价格,成本利润率10%;

(5)没收到期未归还的包装物的押金3.5万元。

以上取得专用发票均已认证,根据上述资料,计算该企业当期销项税额、进项税额和应纳增值税额。

某工业企业为增值税一般纳税人,2011年4月发生如下经济业务。

(1)购进原材料一批,取得增值税专用发票注明价款为300000元、增值税51000元;取得运输部门开具的运输发票上注明的费用18000元,其中运费14000元,建设基金1500元,保管费1200元,装卸费1300元,材料已验收入库,款项尚未支付。

(2)接受外单位转入材料一批,专用发票注明价款200000元、增值税34000元,材料未到。

(3)将产品投资入股100000元(成本价),该企业暂无同类产品售价。

(4)销售自己使用过的小轿车一辆,取得收入30000元,小轿车账面原值25000元。

该企业生产销售的产品适用增值税税率为17%,取得的增值税专用发票均通过税务机关的认证。

要求:计算该企业本月应纳增值税税额。

A.一般纳税人

B.小规模纳税人

C.都一样

D.不一定

某房地产开发公司(增值税一般纳税人),2019年4月发生如下业务:

(1)销售2016年3月开工建设的住宅项目,取得含税收入166000万元,从政府部门取得土地时支付土地价款78000万元。该项目选择简易计税方法计税。

(2)支付甲建筑公司工程价款,取得甲公司上月开具的增值税专用发票,注明金额12000万元,税额1200万元。

(3)出租一栋写字楼,合同约定租期为3年,每年不含税租金4800万元,每半年支付一次租金,本月收到2019年4月至9月租金,开具增值税专用发票,注明金额2400万元;另收办公家具押金160万元,开具收据。该业务适用一般计税方法。

(4)4月购进小轿车一辆,支付不含税价款20万元、增值税2.6万元,取得机动车销售统一发票。

(5)支付高速公路通行费,取得高速公路通行费电子发票,注明合计金额1.03万元。

已知:本月取得的相关凭证均在本月申报抵扣进项税额。2019年4月1日起,增值税原16%税率降为13%、原10%税率降为9%。

要求:根据上述资料回答下列问题:

(1)业务(1)应纳增值税。

(2)业务(2)准予从销项税额中抵扣的进项税额。

(3)业务(3)增值税销项税额。

(4)支付的高速公路通行费是否可以抵扣增值税?相关规定是什么?

(5)该公司4月应纳增值税。

甲企业为增值税小规模纳税人(征收率为3%),11月初欠缴增值税1000元,本月购进材料成本为10000元,支付的增值税为1700元,本月销售产品,取得含税销售收入1030000元,则甲企业本月月末应交增值税为()。

A.31 000元

B.30 000 元

C.29 300元

D.28 300元

2

1

1.25

1.39

某生产企业为增值税一般纳税人,适用增值税税率为17%,2009年5月有关经济业务如下。

(1)销售甲产品给某大商场,开具增值税专用发票,取得不含税销售额80万元;另外,开具普通发票,取得销售甲产品的送货运输费收入5.85万元。

(2)销售乙产品,开具普通发票,取得含税销售额29.25万元。

(3)将试制的一批应税新产品用于本企业基建工程,成本价为20万元,成本利润率为10%,该产品无同类产品市场销售价格。

(4)销售使用过的进口摩托车5辆,开具普通发票,每辆取得含税销售额1.04万元,该摩托车每辆原值0.9万元。

(5)向农业生产者购进免税农产品一批,支付收购价30万元,支付给运输单位运费5万元,取得相关的合法票据,农产品验收入库。本月下旬将购进的农产品的20%用于本企业职工福利。

计算本月应纳增值税税额。

某卷烟厂为增值税一般纳税人,主要生产A牌卷烟(不含税调拨价100元/标准条)及雪茄烟。2013年9月发生如下业务: (1)从烟农手中购进烟叶,买价100万元并按规定支付了10%的价外补贴,将其运往甲企业委托加工烟丝。支付运输企业不含税运费8万元,取得税务机关代开的运输业增值税专用发票;向甲企业支付加工费.取得增值税专用发票,注明加工费12万元、增值税2.04万元。该批烟丝已收回入库,但本月未领用。 (2)从乙企业购进烟丝,取得增值税专用发票,注明价款400万元、增值税68万元I从丙供销社(小规模纳税人)购进烟丝.取得税务机关代开的增值税专用发票.注明价款300万元;进口一批烟丝,支付货价300万元、卖方佣金12万元,该批烟丝运抵我国输入地点起卸之前发生运费及保险费共计38万元。 (3)以成本为350万元的特制自产烟丝生产雪茄烟,领用外购烟丝生产A牌卷烟。 (4)本月销售雪茄烟取得不含税收入600万元,并收取品牌专卖费9.36万元;销售A牌卷烟400标准箱。 (5)本月外购烟丝发生霉烂,成本20万元。 (6)月初库存外购烟丝买价30万元,月末库存外购烟丝买价50万元。本月取得的相关凭证符合规定,并在本月认证抵扣,烟丝关税税率10%。 根据上述资料,回答下列问题:

当月甲企业应代收代缴消费税()万元。

A.2993.16

B.600

C.345

D.2738.16

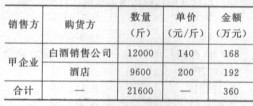

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。

注;甲企业与白酒销售公司为关联企业。税务机关核定的消费税最低计税价格160元/斤.以上价格均为不含税价.(4)其他业务①甲企业本月会计账户“其他应付款一白酒包装物押金”贷方金额10.53万元,“营业外收入一逾期白酒包装物押金”贷方金额4.68万元。②本月举办展销会.将自产白酒100斤用于广告促销活动;另特制100斤新品白酒赠送给来宾,该批白酒成本50000元,没有同类白酒的销售价格。该白酒的成本利润率为10%。本月取得的相关票据符合税法规定,并在本月通过主管税务机关认证抵扣。(白酒消费税税率20%,0.5元/斤,酒精消费税税率5%)根据上述资料,回答下列问题:丙企业应代收代缴消费税()万元。A.0.90

B.0.92

C.1.03

D.1.87

A.85000

B.65000

C.50000

D.0