题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益的概率分布如下:市场状况概率甲项目

某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益的概率分布如下:

市场状况概率甲项目收益乙项目收益

好0.2200300

一般0.6100100

差0.250-50

要求:(1)分别计算两个项目收益的期望值。

(2)分别计算两个项目期望值的标准离差率。

(3)若风险价值系数为8%,分别计算两个项目的风险收益率。

(4)若无风险收益率为6%,分别计算两个项目的投资收益率。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益…”相关的问题

更多“某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益…”相关的问题

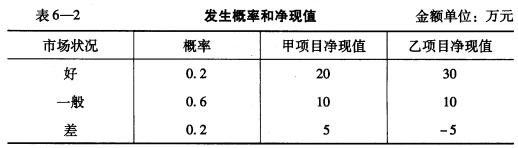

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。