题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

生产型企业月末需要分配,应计入制造费用的有关支出包括哪些()。

A.车间管理部门领用办公用品费

B.生产车间生产产品直接领用的原材料

C.基本生产车间机器设备折旧费

D.车间管理部门人员社保费

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.车间管理部门领用办公用品费

B.生产车间生产产品直接领用的原材料

C.基本生产车间机器设备折旧费

D.车间管理部门人员社保费

如果结果不匹配,请 联系老师 获取答案

更多“生产型企业月末需要分配,应计入制造费用的有关支出包括哪些()…”相关的问题

更多“生产型企业月末需要分配,应计入制造费用的有关支出包括哪些()…”相关的问题

要求:(1)计算制造费用年度计划分配率。

(2)计算并结转1月份应分配转出的制造费用。

(3)计算1月末“制造费用”帐户余额。

资料:华东股份有限公司本月发生如下经济业务。

(1)公司编制的本月“发出材料汇总表”汇总结果如下:生产A产品耗用材料60000元,B产品耗用材料55000元,车间一般材料消耗2000元。

(2)公司计算出本月应付各类人员的工资数额为:生产A产品工人工资25000元,生产B产品工人工资15000元,生产车间管理人员工资6000元。

(3)公司从银行提取现金46000元准备发放工资。

(4)公司用现金向员工发放工资46000元。

(5)公司按各类人员工资数额的14%计算提取职工福利费。

(6)公司用银行存款支付本月生产车间水电费1200元。

(7)公司生产车间某技术人员因公务出差归来,报销差旅费2500元,该技术员出差前借款为3000元。余款交回财会部门。

(8)应分配专设销售机构的职工工资4000元。

(9)按专设销售机构的职工工资总额提取职工福利费1120元。

(10)用银行存款支付业务招待费1500元。

(11)计提企业管理部门使用的固定资产折旧费2000元。

(12)用银行存款支付产品广告费5000元。

(13)用现金支付应由公司负担的销售A产品的运输费800元。

(14)分配企业管理人员工资20000元,提取职工福利费2800元。

(15)预提应由本月负担的银行借款利息1500元。

(16)用银行存款支付在银行办理业务的手续费900元。

(17)月末,公司生产车间本月应摊销年初已预付的报刊订阅费60元。

(18)月末,公司生产车间本月预提准备在将来用于修理固定资产的费用400元。

(19)月末,公司计提本月生产车间固定资产折旧2000元。

(20)月末,公司将生产车间本月发生的制造费用,以生产工人工资为分配标准分配计入A、B两种产品的生产成本。

(21)月末,将本月发生的销售费用、管理费用和财务费用结转入“本年利润”账户。

要求:根据所给资料计算有关数据并编制会计分录。

A.58000元

B.142000元

C.182000元

D.218000元

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

(1)甲产品定额资料如下:

| 甲产品定额资料 | |||||||||

| 生产步骤 | 月初在产品 | 本月投入 | 完工产品 | ||||||

| 直接材料 | 工时 | 直接材料 | 工时 | 单件定额 | 产量 | 总定额 | |||

| 直接材料 | 工时 | 直接材料 | 工时 | ||||||

| 一车间份额 | 35600 | 34200 | 32000 | 31600 | 463 | 438 | 100 | 46300 | 43800 |

| 二车间份额 | 2640 | 48300 | 432 | 100 | 43200 | ||||

| 合计 | 35600 | 36840 | 32000 | 79900 | 463 | 870 | 100 | 46300 | 87000 |

(2)各车间产品成本明细账如下:

| 产品成本明细账 一车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 34500 | 17800 | 23200 | 12400 | ||||

| 本月费用 | 30100 | 16200 | 19800 | 8600 | ||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 |

| 产品成本明细账 二车间 产品名称:甲 年 月 | ||||||||

| 项 目 | 完工产品产量 (件) | 直接材料 | 定额 工时 | 直接 工资 | 其他直接 支 出 | 制造 费用 | 成本 合计 | |

| 定额 | 实际 | |||||||

| 月初在产品 | 740 | 1420 | 1200 | |||||

| 本月费用 | 15600 | 21300 | 14300 | |||||

| 合计 | ||||||||

| 分配率 | ||||||||

| 完工产品成本中本 步骤份额 | 100 | |||||||

| 月末在产品 |

(3)完工产品成本汇总计算表如下:

| 完工产品成本汇总计算表 产品名称:甲 年 月 | ||||||

| 车 间 | 完工产品产量(件) | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 | 成本合计 |

| 100 | ||||||

| 100 | ||||||

| 合计 | 100 | |||||

| 单位成本 |

要求:

(1)根据上述资料,登记第一、第二车间产品成本明细账,计算各车间费用中应计入完工产品的份额和月末在产品成本。

(2)编制完工产品成本汇总计算表,编制结转完工产品成本的会计分录。

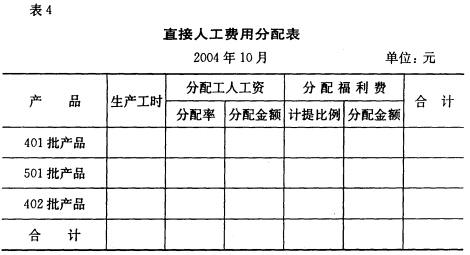

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

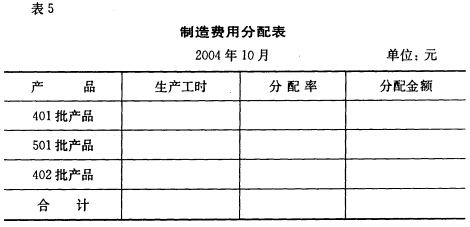

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

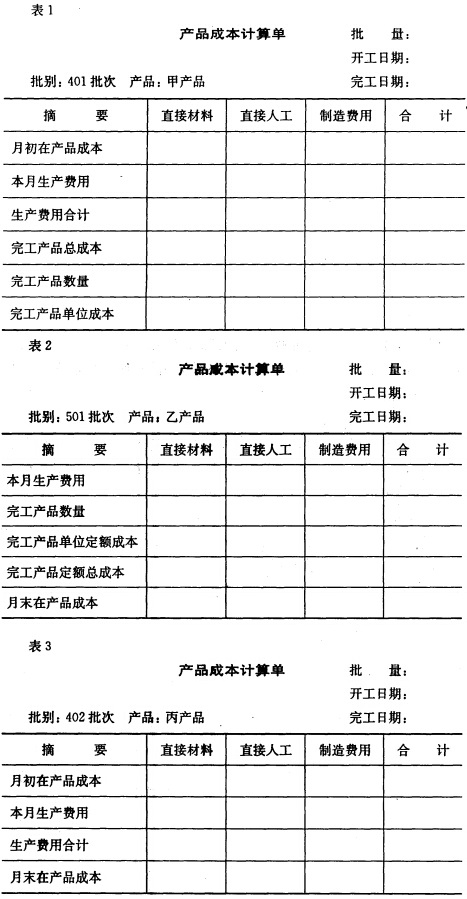

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

要求:

(1)计算A.B完工产品的总成本和单位成本,制造费用按生产工人工资比例分配。

(2)编制分配制造费用和完工产品入库的会计分录。

甲公司2007年职工薪酬的有关资料如下:

(1)3月,应付工资总额872000元,工资费用分配汇总表中列示的产品生产人员工资为540000元,车间管理人员工资为140000元,企业行政管理人员工资为118000元,销售人员工资为64000元,医务人员工资为10000元。

(2)3月,企业根据历史经验数据和实际情况,提取职工福利费136080元,其中,应计入基本生产车间生产成本的金额为89600元,应计入制造费用的金额为19600元,应计入管理费用的金额为26880元。

(3)3月,根据国家规定的计提标准计算,甲企业应向社会保险经办机构缴纳职工基本养老保险费、医疗保险费、失业保险费等共计291600元,其中,应计入基本生产车间生产成本的金额为192000元,应计入制造费用的金额为42000元,应计入管理费用的金额为57600元。

(4)4月3日,根据“工资结算汇总表”结算上月应付职工工资总额872000元,代扣职工房租60000元,企业代垫职工家属医药费5000元,代扣职工个人所得税共计8000元,实发工资799000元。

(5)4月4日,以现金支付职工张某生活困难补助1500元。

(6)4月5日,以银行存款缴纳职工基本养老保险费、医疗保险费、失业保险费等291600元。

要求:根据上述经济业务编制有关会计分录。

A.按年度计划分配率分配法

B.机器工时比例法

C.生产工时比例法

D.生产工资比例法