题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

项目范围管理中,对于需求不断变化、风险大或不确定性高的项目,在项目开始时通常无法明确项目的范围,而需要在项目期间逐渐明确。这类项目适合()。

A.预测型生命周期

B.适应型生命周期

C.敏捷型生命周期

D.整合型生命周期

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.预测型生命周期

B.适应型生命周期

C.敏捷型生命周期

D.整合型生命周期

如果结果不匹配,请 联系老师 获取答案

更多“项目范围管理中,对于需求不断变化、风险大或不确定性高的项目,…”相关的问题

更多“项目范围管理中,对于需求不断变化、风险大或不确定性高的项目,…”相关的问题

【题目描述】

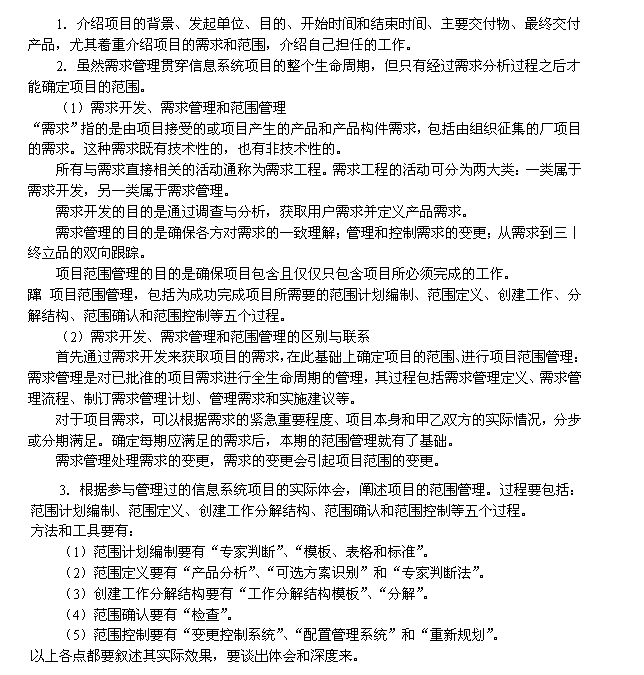

【我提交的答案】:摘要:2010 年5月,我作为某系统集成公司员工,参与了某单位的信息系统业务网建设工程,我担任项目经理,该项目投资5000万元,历时一年,最后按时完成,在系统建设中,项目规模大,参与各方多,我方为总集成方,电信负责网络基础网,其他存储、防火墙都有分包商,监理为全程式监理,建设方为政府单位,需求变动比较多,因此该项目需求管理和范围管理是很重要的,该文论述了需要开发、需求管理和范围管理的区别和联络,以及范围管理的基本过程、工具。并结合实际,讲诉了在该项目中如何较好的运用了需要管理和范围管理的知识和理论,最后很好的完成了项目。 1、2010 年5月,我参与了某单位信息化建设工程,我担任项目经理,该项目涉及到省、市州、地县3级网络部署,以及安全产品应用系统的部署,政府单位对需求存在经常变动的情况,对需求管理很迫切,因此,我专门对甲方项目负责人和甲方领导保持随时联系,了解需求的变化,进行需求变更评估同时需求的变化,经常引起项目范围的变更,存在范围变化较多的情况 2 需求分析分为需求开发和需求管理2个阶段,需求开发是对需求前期进行了解,获取客户需求,需求管理是对获取的需求进行管理,保证需求变化在科学的掌握中,范围管理是对项目范围进行了变更后,对范围进行管理。需求管理中的需求变更会引起范围变更管理 3 项目范围管理过程分为范围规划。范围定义、wbs、范围监控范围规划过程中工具有组织过程资产,项目项目计划书,在这个过程中我采用了类似项目范围规划的方法,加快规划,在范围定义中,主要的工具有分解我采用了分解技术,在wbs中,主要技术有分解,我采用了分解技术,在范围监控中,主要技术有计划对比等,我采用了计划对比技术,我在项目开始后,定期查看项目绩效,对项目绩效和范围wbs进行对比,这样可以及时发现范围出现的偏差。如,有一次,在施工报告中,我发现客户他们有台接口为光纤口的设备需要接入网络中,而我方配的交换机中没考虑到这个光纤口。而这台设备是客户最近新加的。我方技术人员想为客户解决,一旦客户提出要我方解决,就比较被动,在甲方市场的现状下,一旦技术人员不做范围管理的意识,对客户盲目承诺。再对客户解释就很麻烦,由于监控及时,我在第一时间内发现了这个问题,我及时向客户提出这个问题,并提出由于光纤模块价格较高。而这个设备又不在这次项目范围内。需要进行范围变更,增加费用,提前采购,客户愉快的接受了变更。保证了项目顺利进行。和项目成本的控制。 4 由于在这个项目中,科学的很好的运用了范围管理的过程、方法。工具在该项目中取得了很好的效果。该项目成为优秀项目,至今运行良好今后我在项目实施过程中,还要更好的学习项目管理技术,提高项目管理能力,取得更好的项目管理成绩。

【参考答案分析】:

【我的疑问】(如下,请求专家帮助解答)

如何叙述实际效果,没有标准,如何保证正确

A.管理储备

B.风险储备

C.发起人储备

D.应急储备

A.项目范围

B.变更管理计划

C.相关方分析

D.经验教训

A.一份关于项目需求的工作说明,以使供应商能够提出合适的建议

B.一种按需求包含可支付内容的指标的工作说明,提保证供应商提交投标

C.批准的项目范围说明书,WBS必须做到工作包含层面并包括WBS字典

D.到目前为止做的风险管理计划和风险管理评估报告

A.迭代型和增量型生命周期

B.适应型生命用期

C.预测型生命周期

D.阶段到阶段关系

A.按照沟通管理计划通知相关方范围变更

B.更新风险管理计划

C.调整项目管理计划、进度和优先级控制的影响

D.执行风险再评估

A.将范围管理计划的副本通过电子邮件发送给关键项目相关方

B.不要执行任何活动,因为所有关键项目相关方都签署了范围声明

C.将范围声明的副本通过电子邮件发送给关键项目相关方

D.与这些关键相关方进行一对一会议,以确保他们了解项目范围

A.根据中国石化税务风险管理制度,制定和完善符合本企业实际的税务风险管理办法和其他涉税规章制度并监督落实

B.参与本企业战略规划和重大经营决策的税务影响分析,为体制机制变化、战略规划、重组、并购、重大投融资项目等重大事项决策提供税务专业性意见

C.按照总部财务部、事业部税务风险管理要求,组织推动本企业内部的税务风险管理工作,参与中国石化税务风险管理工作

D.指导和监督开展税务风险管理工作,落实税务风险管理指引及相关的管理制度

A.明确审计范围或需要审计的可审计业务

B.确认管理层和内部审计师所忽略的风险

C.教育管理层,使其明确确保内部审计部门不断了解机构改革情况的重要性

D.从审计计划中排除所有低风险领域

A.制定和完善中国石化税务风险管理制度及其他涉税规章制度,指导和协助事业部、企业制定完善各企业具体税务风险管理办法

B.参与中国石化战略规划和重大经营决策的税务影响分析,为体制机制变化、战略规划、重组、并购、重大投融资项目等重大事项决策提供税务专业性意见建议

C.组织推动中国石化税务风险管理体系的建设、改进与提升,指导和监督事业部、企业开展税务风险管理体系建设工作

D.指导和监督企业开展税务风险管理工作,落实税务风险管理指引及相关的管理制度