如果结果不匹配,请

如果结果不匹配,请

更多“交叉持股下合并财务报表编制有两种办法,一种是库藏股法,另一种…”相关的问题

更多“交叉持股下合并财务报表编制有两种办法,一种是库藏股法,另一种…”相关的问题

第2题

非同一控制下的控制权取得日合并财务报表编制中,母公司长期股权投资大于其在子公司可辨认净资产公允价值中有份额的差额,应列示的项目是()

A.商誉

B.营业外收入

C.其他综合收益

D.盈余公积和未分配利润

第3题

按照我国现行企业会计准则的规定,在编制合并财务报表时,有关母公司与其非全资子公司的内部交易的

表述中,正确的有()。 A.顺流销售所形成的集团内部未实现损益,应予以全部抵销 B.顺流销售所形成的集团内部未实现损益,应按母公司的持股比例予以抵销 C.顺流销售所形成的集团内部未实现损益,不应予以全部抵销 D.逆流销售所形成的集团内部未实现损益,应予以全部抵销 E.逆流销售所形成的集团内部未实现损益,应按母公司持股比例予以抵销E.

点击查看答案

第6题

2×20年6月30日A公司向B公司股东定向增发1000万股普通股(每股面值为1元,市价2元),对B公司进行合并,并于当日取得B公司60%的股权。2×20年6月30日,B公司可辨认净资产的账面价值为3000万元(包含股本2000万元,资本公积500万元,盈余公积100万元,未分配利润400万元),有一项原材料增值1000万元。假定此合并为非同一控制下的企业合并,则2×20年6月30日,A公司编制合并财务报表时需要编制的调整和抵销分录有()。

A.借:股本 2000 资本公积500 盈余公积100 未分配利润400 商誉200 贷:长期股权投资2000 少数股东权益1200

B.借:股本 2000 资本公积1500 盈余公积100 未分配利润400 贷:长期股权投资2000 少数股东权益1600 营业外收入400

C.借:原材料1000 贷:资本公积1000

D.借:存货1000 贷:资本公积1000

第8题

在非同一控制的控股合并交易中,购买日编制的合并报表中,企业合并成本小于合并中根据持股比例计算取得的被购买方可辨认净资产公允价值份额的部分,应通过贷方科目()进行核算。

A.盈余公积、未分配利润

B.负商誉

C.营业外收入

D.商誉

第9题

下列关于非同一控制下企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额处理的说法中,正确的有()

A.控股合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

B.吸收合并的情况下,购买方在合并财务报表中列示商誉

C.吸收合并的情况下,购买方在其账簿及个别财务报表中应确认商誉

D.控股合并的情况下,购买方在合并财务报表中应列示商誉

第10题

甲公司于2011年2月20日取得乙公司80%的股权,成本为8600万元,购买日乙公司可辨认净资产公允价值总

额为9800万元。假定该项合并为非同一控制下企业合并,且按照税法规定该项合并为应税合并。2013年1月2日,甲公司将其持有的对乙公司长期股权投资其中的25%对外出售,取得价款2600万元。出售投资当日,乙公司自甲公司取得其80%股权之日持续计算的应当纳入甲公司合并财务报表的可辨认净资产总额为12000万元。该项交易后,甲公司持有乙公司剩余股权的比例为60%,仍能够控制乙公司的财务和生产经营决策。假定商誉未发生减值。要求:

点击查看答案

编制甲公司个别财务报表中处置25%股权的会计分录。

第11题

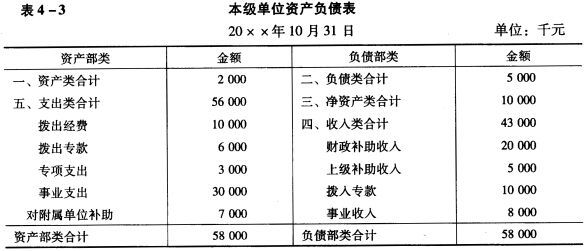

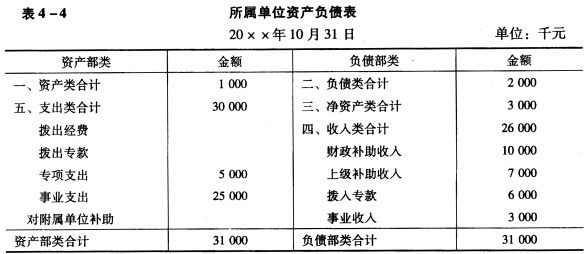

(一)目的:练习编制汇总财务报表。 (二)资料:某事业单位及其所属会计单位的资产负债表见表4—3和表

(一)目的:练习编制汇总财务报表。 (二)资料:某事业单位及其所属会计单位的资产负债表见表4—3和表4—4。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。