题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

长虹公司于2019年1月1日用银行存款2000万元购入国债作为持有至到期投资,该国债面值为2000万元,票面年利率为4%,3年期,到期一次还本付息。假定国债利息免交所得税,长虹公司按票面利率确认利息收入。2019年12月31日,该国债的计税基础为()万元。

A.2080

B.0

C.2000

D.2240

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2080

B.0

C.2000

D.2240

如果结果不匹配,请 联系老师 获取答案

更多“长虹公司于2019年1月1日用银行存款2000万元购入国债作…”相关的问题

更多“长虹公司于2019年1月1日用银行存款2000万元购入国债作…”相关的问题

A.2080

B.0

C.2000

D.2240

A.7.5

B.15.75

C.15.5

D.0

A.7.5

B.32

C.95

D.39.5

A.3月5日

B.3月15日

C.3月16日

D.3月31目

A.2700

B.2660

C.2500

D.2560

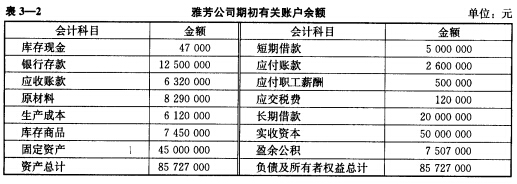

目的:练习借贷记账法。 资料:雅芳公司2010年1月初的有关账户余额如表3—2所示。

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。

雅芳公司于1月发生如下经济业务: (1)接受投资者投入资本300万元,存入银行。 (2)经批准,将盈余公积600万元转为资本。 (3)以银行存款支付广告费6万元。 (4)以银行存款缴纳前期税款15万元。 (5)以银行存款150万元购买机器设备,交付使用。 (6)以银行存款偿还到期的短期借款130万元。 (7)收回外单位原欠的销货款230万元,存入银行。 (8)职工预借差旅费0.5万元,以现金支付。 (9)将3万元现金存入银行。 (10)以银行存款支付职工工资60万元。 要求: (1)根据上述资料,编制会计分录。 (2)开设“T”形账户,登记期初余额资料。 (3)根据会计分录登录有关“T”形账户,并结算出本期发生额和期末余额。 (4)编制总分类账户试算平衡表。

A.2200

B.2440

C.2080

D.2560

A.2200

B.2440

C.2080

D.2560

华明公司计划通过发行债券融资购买一台设备,相关资料如下: 该公司于2019年1月1日购入设备一台,设备价款1 500万元,预计使用3年,预计期末无残值,采用直线法按3年计提折旧(均符合税法规定)。该设备于购入当日投入使用。预计能使公司未来三年的销售收入分别增长1 200万元、2 000万元和1 500万元,付现成本分别增加400万元、1000万元和600万元。该公司适用的所得税税率为25%,要求的最低投资收益率为10%,有关复利现值系数和年金现值系数如下表。 货币时间价值系数表 货币时间价值系数 1 2 3 (P/F,10%,n) 0.9091 0.8264 0.7513 (P/A,10%,n) 0.9091 1.7355 2.4869 要求: (1)计算该设备年每折旧额。 (2)预测该项目各年经营净现金流量。 (3)计算项目的静态回收期。 (4)计算该项目的净现值。 (5)作出是否投资该项目的决策并说明理由。