题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某上市公司2017年底流通在外的普通股股数为1000万股,2018年3月31日增发新股200万股,2018年7月1日经批准回购本公司股票140万股,2018年归属于普通股股东的净利润为400万元,派发优先股股利30万元,则2018年的每股收益为()元。

A.0.36

B.0.29

C.0.4

D.0.37

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.0.36

B.0.29

C.0.4

D.0.37

如果结果不匹配,请 联系老师 获取答案

更多“某上市公司2017年底流通在外的普通股股数为1000万股,2…”相关的问题

更多“某上市公司2017年底流通在外的普通股股数为1000万股,2…”相关的问题

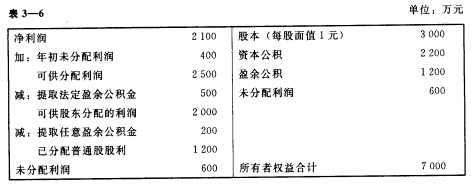

某股份有限公司本年利润分配及年末股东权益的有关资料如表3—6所示。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

A.当年注销的库存股股数

B.当年发行的普通股股数

C.年初发行在外的普通股股数

D.当年回购的普通股股数

(1)资产总额为27亿元,资产负债率为50%。

(2)公司有长期借款2.4亿元,年利率为5%。借款合同规定公司资产负债率不得超过60%。

(3)公司发行在外普通股3亿股。

假定公司一直采用固定股利分配政策,年股利率为每股0.6元。公司财务经理设计了两套筹资方案:

方案A:以增发股票的方式筹资,公司为此需增发6000万股股票以筹集4.8亿元资金。

方案B:以发行公司债券的方式筹资,设定债券年利率为4%,每年付息一次,发行总额4.9亿元,其中预计发行费用1000万元。

要求:分析上述两种筹资方案的优缺点,并从中选出较佳的筹资方案。

股票回购之后的净利润;

A.500

B.1000

C.550

D.1050

A.500

B.1000

C.550

D.1050

A.0.71

B.0.75

C.0.8

D.0.85

A、23元

B、24元

C、25元

A.1.5

B.1.52

C.1.53

D.1.48

某四家上市公司2003年底的相关财务指标如下,请计算Z分值并做出财务风险的判断。

表8-2 单位:元 | ||||

| 项目 | *ST秋林 | *ST嘉瑞 | 青岛海尔 | 伊利股份 |

| 总资产 流动资产 流动负债 负债总额 普通股市场 价值总额 留存收益 息税前利润 销售收入 | 749988800.00 368966784.00 511599968.00 511599968.00 627675886.00 -291583661.50 151447648.00 -143800628.00 151422738.72 | 1666825216.00 1158661632.00 1161747072.00 1162747648.00 843410000.00 26039355.50 169068432.00 -14904598.00 169016076.90 | 7372706304.00 4019954688.00 1392264960.00 153687l936.00 1455200000.00 1887870912.00 11688374272.00 514678212.00 11688688574.36 | 4026265856.00 2296532480.00 1605552128.00 1809991168.00 4629703438.00 65455844.8.00 6299333632.00 330224676.00 6299495558.30 |