题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

依据()的要求,企业的应收款项可计提坏账准备金。

A.相关性原则

B.谨慎性原则

C.实质重于形式原则

D.真实性原则

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.相关性原则

B.谨慎性原则

C.实质重于形式原则

D.真实性原则

如果结果不匹配,请 联系老师 获取答案

更多“依据()的要求,企业的应收款项可计提坏账准备金。”相关的问题

更多“依据()的要求,企业的应收款项可计提坏账准备金。”相关的问题

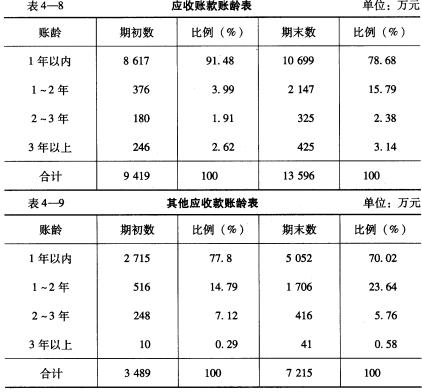

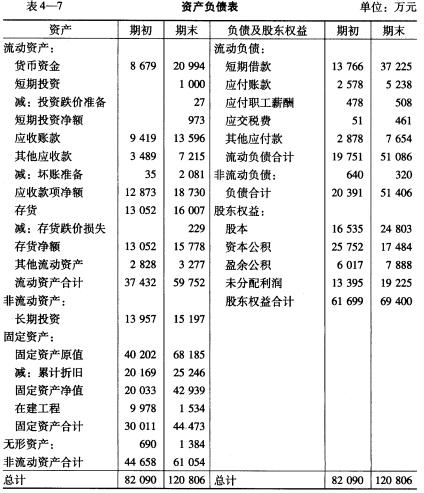

某企业是一家上市公司,其年报有关资料见表4_7、表4_8和表4__9。 1.业务数据

2.有关会计政策 (1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。 (2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。 (3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。 (4)期末长期投资原不计提减值准备,现改为计提减值准备。 要求:根据以上资料对该公司的财务状况进行分析并做出评价。

2.有关会计政策 (1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。 (2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。 (3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。 (4)期末长期投资原不计提减值准备,现改为计提减值准备。 要求:根据以上资料对该公司的财务状况进行分析并做出评价。

(2003年考试真题)某企业采用应收款项余额百分比法计提坏账准备,计提比例为5%。2002年12月31日,“坏账准备”科目借方余额为3万元。2002年12月31日,“应收账款”科目借方余额为70万元,“应收票据”科目借方余额为20万元,“其他应收款”科目借方余额为10万元。该企业2002年12月31日应补提的坏账准备为()万元。

A.1

B.6.5

C.7

D.8

A.同一企业在不同时期的相同或相似事项要采用相同的会计政策,不得随意变更

B.企业要以实际发生的经济业务或者事项为依据进行会计核算

C.计提应收账款坏账准备

D.投资者理解和使用

要求:说明该公司对上述会计估计变更的会计处理。

A.10000

B.20000

C.70000

D.80000

115 000

130 000

75 000

110 000