题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

周某于2011年4月11日进入甲公司就职,经周某要求,公司于2012年4月11日才与其签订劳动合同。已知周某每月工资2000元,已按时足额领取。甲公司应向周某支付工资补偿的金额是()元。

0

2000

22000

24000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

0

2000

22000

24000

如果结果不匹配,请 联系老师 获取答案

更多“周某于2011年4月11日进入甲公司就职,经周某要求,公司于…”相关的问题

更多“周某于2011年4月11日进入甲公司就职,经周某要求,公司于…”相关的问题

A.实用新型专利权自2011年6月15日生效,于2013年2月15日终止

B.实用新型专利权自2011年6月15日生效,于2013年4月15日终止

C.发明专利权自2013年4月15日生效,实用新型专利权视为自申请日2010年12月11日起即不存在

D.发明专利权自2013年4月15日生效,实用新型专利权自该日起终止

A.因劳动合同履行地与乙公司所在地不一致,李某只能向劳动合同履行地的劳动争议仲裁委员会申请仲裁

B.申请时应提交仲裁申请书,确有困难的也可口头申请

C.乙公司对终止劳动合同的主张负举证责任

D.对劳动争议仲裁委员会逾期未作出是否受理决定的,李某可就该劳动争议事项向法院起诉

A.5月1日 4月11日

B.5月8日 4月11日

C.5月9日 4月14日

D.5月10日 4月14日

A.周某负责组织项目可行性研究并对项目作出决策,违背了不相容岗位相分离的要求

B.周某负责对项目作出决策,违背了重大项目决策集体审议的内部控制要求

C.吴某负责审核工程概预算编制并审批工程款支付,违背了不相容岗位相分离的要求

D.公司授予吴某“一支笔”审批权,属于授权不当

甲公司的“公司债券发行方案”的主要内容是否合法?

A.2011年3月1日

B.2011年3月10日

C.2011年3月15日

D.2011年4月10日

A.税务检查证

B.身份证

C.税务检查通知书

D.县级税务局局长的批准文书

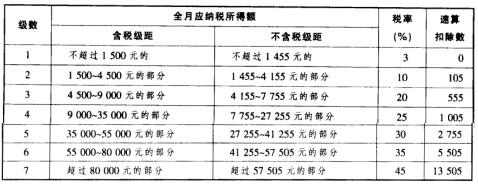

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

A.出售公寓收入按照“财产转让所得”计缴

B.董事津贴按照“劳务报酬所得”计缴

C.撰稿收入按照“稿酬所得”计缴

D.授课收入按照“劳务报酬所得”计缴

A.王某于2012年1月9日提出的无效宣告请求

B.周某于2013年3月4日提出的无效宣告请求

C.郑某于2014年10月16日提出的无效宣告请求

D.赵某于2013年11月25日提出的无效宣告请求

A.A地法院

B.C地法院

C.B地法院

D.D地法院