题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

钱某20 1 8年3月1日进入甲公司工作,甲公司在3月1 5日书面通知钱某签订书面劳动合同,被钱某拒绝。根据劳动合同法律制度的规定,关于钱某行为的法律后果,下列表述中,正确的是()。

甲公司未与钱某建立劳动关系

甲公司应当书面通知钱某终止劳动关系,并向钱某支付半个月的劳动报酬

甲公司应当向钱某支付半个月的经济补偿

甲公司应当向钱某支付半个月的2倍工资

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

甲公司未与钱某建立劳动关系

甲公司应当书面通知钱某终止劳动关系,并向钱某支付半个月的劳动报酬

甲公司应当向钱某支付半个月的经济补偿

甲公司应当向钱某支付半个月的2倍工资

如果结果不匹配,请 联系老师 获取答案

更多“钱某20 1 8年3月1日进入甲公司工作,甲公司在3月1 5…”相关的问题

更多“钱某20 1 8年3月1日进入甲公司工作,甲公司在3月1 5…”相关的问题

资料:甲股份有限公司的记账本位币为人民币,对外交易采用交易日的即期汇率折算。 (1)根据其与外商投资者签订的合同,外商分两次投入外币资本,合同约定的汇率为1美元=7.80元人民币。20×8年1月2日,甲公司第一次收到外商投入资本500000美元,当日的即期汇率为1美元=7.60元人民币; (2)20×8年4月1日,第二次收到外商投入资本300000美元,当日的即期汇率为1美元=7.50元人民币; (3)20×8年4月15日,从中国工商银行借入100000港元,期限为一年,借入的钱存人银行。借入当日的即期汇率为1港元=1.10元人民币。 要求:编制甲股份有限公司上述业务的会计分录。

A.2011年3月1日

B.2011年3月10日

C.2011年3月15日

D.2011年4月10日

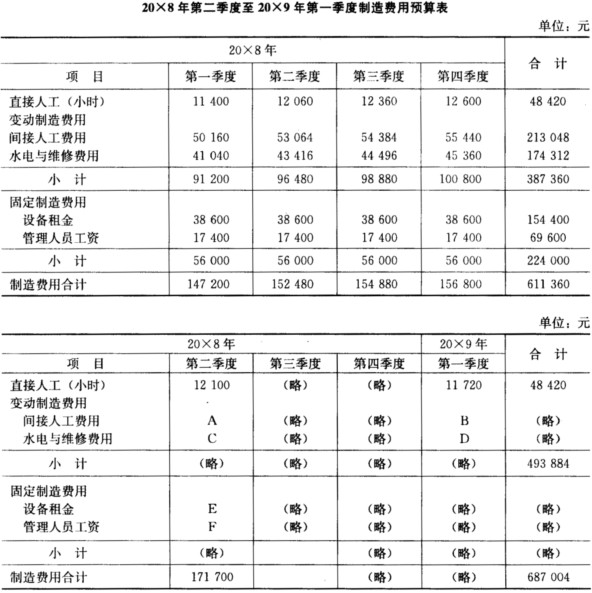

环球公司20×8年发生如下经济业务: (1)3月15日,购买一台机器设备,价款$72 000,支付现金$1 2 000,余款开具一张面值$60 000、年利率8%、4个月期的票据; (2)4月23日,出具一张面值$100 000、2个月期的票据,按9%贴现率向银行贴现贷款; (3)6月23日,偿还4月23日向银行贴现贷人的款项; (4)7月15日,偿付3月15日开出的票据本金及利息; (5)8月31日,向KGM公司赊购商品一批,价款为$48 000,付款条件为:2/10.n/60; (6)11月1日,支付现金$3 000,并出具一张面值$45 000、3个月期、年利率8%的票据偿还所欠KGM公司的账款; (7)12月1日,出具一张面值$1 60 000、3个月期的票据,按9%贴现率向银行贴现贷款; (8)12月31日,调整11月1日的应付票据利息; (9)12月31日,调整12月1日的应付票据利息; (10)20×9年2月1日,支付上年11月1日开给KGM公司的票据款及利息; (11)20×9年3月1日,支付上年12月1日向银行贴现的票据款。 要求:编制上述各项业务的会计分录。

2009年2月,下列人员向所在单位提出订立无固定期限劳动合同,哪些人具备法定条件?( )

A赵女士于1995年1月到某公司工作,1999年2月辞职,2002年1月回到该公司工作

B钱先生于1985年进入某国有企业工作。2006年3月,该企业改制成为私人控股的有限责任公司,年满50岁的钱先生与公司签定了三年期的劳动合同

C孙女士于2000年2月进入某公司担任技术开发工作,签定了为期三年、到期自动续期三年且续期次数不限的劳动合同。2009年1月,公司将孙女士提升为技术部副经理

D李先生原为甲公司的资深业务员,于2008年2月被乙公司聘请担任市场开发经理,约定:先签定一年期合同,如果李先生于期满时提出请求,可以与公司签定无固定期限劳动合同

甲公司为增值税一般纳税人,适用的增值税税率为13%。甲公司20×4年至20×8年与固定资产有关的业务资料如下: (1)20×4年12月1日,甲公司购入一条需要安装的生产线,取得的增值税专用发票上注明的生产线价款为3 000万元,增值税额为390万元;发生保险费和运输费40万元(不考虑运输费的增值税),外聘专业人员服务费30万元,款项均以银行存款支付;没有发生其他相关税费。 (2)20×4年12月1日,甲公司开始以自营方式安装该生产线。安装期间发生应付安装工人工资6万元。 (3)20×4年12月31日,该生产线达到预定可使用状态,当日投入使用。该生产线预计使用年限为10年,预计净残值为150万元,采用年限平均法计提折旧。 (4)20×6年12月31日,因替代产品的出现,该生产线出现减值迹象。20×6年末该固定资产的预计未来现金流量的现值为1 350万元,公允价值减去处置费用后的净额为1 500万元。减值后的使用年限与折旧方法、净残值保持不变。 (5)20×8年6月30日,甲公司将该生产线出售给乙公司,售价为1 200万元,增值税156万元,在处置过程中,发生清理费用6万元。 要求: <1>根据资料(1)、(2)、(3)编制相关分录。 <2>计算甲公司20×6年末对该项固定资产应计提的减值准备的金额,以及20×7年末应计提的折旧金额。 <3>计算甲公司因该固定资产应确认的处置损益金额,并编制相关会计分录。

A.不纳关税

B.纳进口关税13833元

C.纳进口关税31125元

D.纳进口关税13833元,进口环节增值税152167元

甲公司为增值税一般纳税企业,适用的增值税税率为17%。2007年甲公司发生下列销售商品业务: (1)3月1日,甲公司销售一批商品,增值税专用发票注明售价50 000元,增值税8 500元,货款尚未收到。该批商品成本为40 000元。该销售符合收入确认条件。5月20日,该批所售商品由于质量原因,甲公司同意给购货方10%的销售折让并收到购货方支付的货款,货款存入银行。 (2)2007年3月1日,甲公司向乙公司销售一批商品,按价目表上标明的价格计算,其不含增值税额的售价总额为20 000元。该批商品成本为15 000元。因属批量销售,甲公司同意给予乙公司10%的商业折扣。该批量销售业务符合销售商品收入确认条件。 (3)甲公司3月3日采用托收承付结算方式向丙公司销售一批商品,增值税专用发票注明售价为20 000元,增值税额为3 400元;该批商品成本为16 000元。甲公司在商品发出后得知丙公司遭受了经济损失,资金流转发生了暂时困难。10月20日,甲公司得知丙公司经营状况好转,丙公司承诺近期内付款。12月3日,收到丙公司支付的货款。 (4)甲公司3月15日向乙公司销售一批商品5 000件,开出的增值税专用发票注明售价为50 000元,增值税额为8 500元;该批商品成本为30 000元。购销双方在销售合同中规定的现金折扣条件为2/10,l/20,n/30(现金折扣不考虑增值税)。购货方于 3月23日付款。 5月15日,该批商品因质量问题被乙公司退回,甲公司于当日支付了退货款。 (5)7月1日,甲公司向乙公司销售商品5 000件,每件商品的标价为40元(不含增值税),每件商品的实际成本为30元。因属批量销售,甲公司同意给予乙公司l0%的商业折扣,并在销售合同中规定现金折扣条件为2/10,l/20,n/30;商品已经发出,购货方于7月9日付款。(现金折扣不考虑增值税) 要求:根据上述经济业务,编制甲公司的会计分录。