题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

盈利能力的考察指标中,()是企业总利润与企业全部资产的比率。

A.销售利润率

B.资产收益率

C.净资产收益率

D.资产周转率

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.销售利润率

B.资产收益率

C.净资产收益率

D.资产周转率

如果结果不匹配,请 联系老师 获取答案

更多“盈利能力的考察指标中,()是企业总利润与企业全部资产的比率。”相关的问题

更多“盈利能力的考察指标中,()是企业总利润与企业全部资产的比率。”相关的问题

根据上述资料,张经理认为应做好以下几方面工作,以便于做出投资决策。 (1)计算反映资产经营盈利能力和资本经营盈利能力的指标。 (2)采用因素分析法分析总资产报酬率变动的原因。 (3)评价企业盈利能力状况。

根据上述资料,张经理认为应做好以下几方面工作,以便于做出投资决策。 (1)计算反映资产经营盈利能力和资本经营盈利能力的指标。 (2)采用因素分析法分析总资产报酬率变动的原因。 (3)评价企业盈利能力状况。

A.资本利润率=净利润/总资本平均值,反映股东和债权人共同投入资金的盈利能力

B.资产利润率=净利润/总资产平均值,反映股东投入资金的盈利能力

C.每股利润=净利润/流通股总股份,将净利润分配到每一份股份,目的是为了更简洁地表示权益资本的盈利情况

D.销售毛利率=(销售收入-成本)/销售收入,反映企业整体的盈利能力

A.盈利能力的主要指标是息税前利润和营业收入的比

B.盈利能力越大商业银行的风险越小

C.盈利能力大的银行损失准备金充足率小

D.银行的盈利能力主要体现在利润上

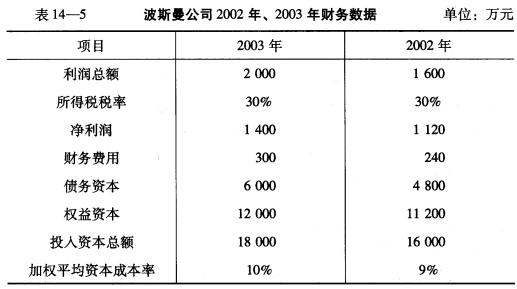

请仔细阅读下列案例材料: (1)EVA指标 EVA是经济增加值(Economic vaLlue added)的英文缩写。从最基本的意义上说,EVA是公司业绩评价指标,EVA与其他传统业绩评价指标的不同之处在于其计算考虑了带来企业利润的所有资金的成本,包括权益资金成本和债务资金成本。其计算公式如下: EVA=息税前利润×(1一公司所得税税率)一加权平均资本成本率×(债务资本+权益资本) EVA的基本理念:资本获得的收益至少要能补偿投资者承担的风险,也就是说,股东必须赚取至少等于资本市场类似投资回报的收益率。 (2)公司背景 波斯曼股份有限公司(以下简称波斯曼公司)、创建于1991年,是以生产柴油机为主的公司。公司自创建至今,账面利润基本上是盈利,尤其是近两年,账面利润均超过1 000万元,2003年达1 200万元;2002年达1 100万元。因此,近几年波斯曼公司受到了外界的一致认可,公司员工对公司的发展前途也充满了信心,公司近几年的销量也呈上升趋势,因此,公司近几年扩大了生产规模,不仅加大了对流动资产投资,也加大了对固定资产的投资,由此可以看出波斯曼公司正处于蒸蒸日上的时期,其盈利状况是相当可观的。 (3)波斯曼公司财务现状 根据有关资料可以得到波斯曼公司的以下财务数据:

其中:投入资本总额=债务资本+权益资本 总资本成本=投入资本总额×加权平均资本成本率 目前,我国很多企业把利润作为评价企业业绩的指标,波斯曼公司也是以净利润来评价公司业绩的。从账面利润来看,波斯曼公司最近的盈利能力相当可观,从而使得近几年外界对公司充满了信心,公司员工对公司所创造的利润也是非常满意。 案例思考题: (1)如果波斯曼公司采用EVA指标评价企业业绩,试分别计算2002年和2003年的EVA指标值,并指出用EVA和净利润哪一种指标评价波斯曼公司经营业绩更合理,为什么? (2)如何理解“在会计利润很大的情况下,公司也有可能实际处于亏损状态”,你认为该结论是否正确?

其中:投入资本总额=债务资本+权益资本 总资本成本=投入资本总额×加权平均资本成本率 目前,我国很多企业把利润作为评价企业业绩的指标,波斯曼公司也是以净利润来评价公司业绩的。从账面利润来看,波斯曼公司最近的盈利能力相当可观,从而使得近几年外界对公司充满了信心,公司员工对公司所创造的利润也是非常满意。 案例思考题: (1)如果波斯曼公司采用EVA指标评价企业业绩,试分别计算2002年和2003年的EVA指标值,并指出用EVA和净利润哪一种指标评价波斯曼公司经营业绩更合理,为什么? (2)如何理解“在会计利润很大的情况下,公司也有可能实际处于亏损状态”,你认为该结论是否正确?

A.财务评价

B.投资效果评价

C.国民经济评价

D.用户投资效果评价

盈利能力的质量可能通过下列()来判断。

A.盈利获现率指标

B.现金支付能力指标

C.现金流量与其他财务报表综合判断

D.销售(利润)增长率

E.短期偿债能力和长期偿债能力

F.资产周转质量