题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

根据杜邦分析体系,下列哪些措施可以提高净资产收益率?()[2016年4月真题] Ⅰ.提高营业利润率 Ⅱ

根据杜邦分析体系,下列哪些措施可以提高净资产收益率?()[2016年4月真题] Ⅰ.提高营业利润率 Ⅱ.加快总资产周转率 Ⅲ.增加股东权益 Ⅳ.增加负债

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

根据杜邦分析体系,下列哪些措施可以提高净资产收益率?()[2016年4月真题] Ⅰ.提高营业利润率 Ⅱ.加快总资产周转率 Ⅲ.增加股东权益 Ⅳ.增加负债

A.Ⅰ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

如果结果不匹配,请 联系老师 获取答案

更多“根据杜邦分析体系,下列哪些措施可以提高净资产收益率?()[2…”相关的问题

更多“根据杜邦分析体系,下列哪些措施可以提高净资产收益率?()[2…”相关的问题

A.加强销售管理,提高营业净利率

B.加强资产管理,提高其利用率和周转率

C.加强负债管理,提高其利用率和周转率

D.加强负债管理,提高产权比率

A.杜邦分析体系以净资产收益率为起点

B.总资产净利率和权益乘数是杜邦分析体系的基础

C.决定净资产收益率高低的主要因素是营业净利率、总资产周转率和权益乘数

D.要想提高营业净利率,只能降低成本费用

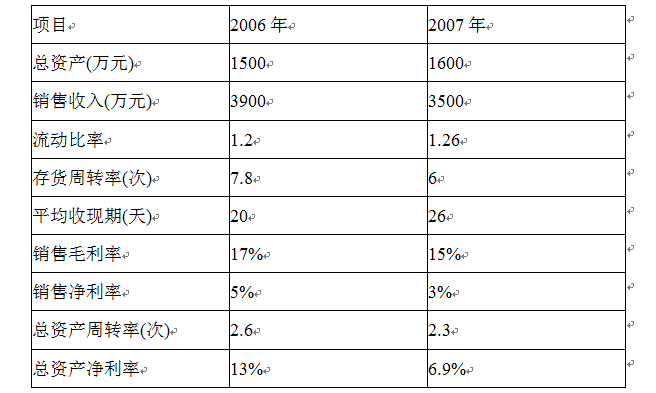

某企业近二年的有关资料如下:

要求:(1)利用杜邦分析体系全面分析该企业运用资产获利能力的变化及其原因; (2)采用因素分析法确定各因素对总资产净利率的影响程度: (3)根据分析结果提出改进的措施。

A.营业净利率可以反映企业的盈利能力

B.权益乘数可以反映企业的偿债能力

C.总资产周转率可以反映企业的营运能力

D.总资产收益率是杜邦分析体系的起点

A.加强强成本管理,降低成本费用

B.加强负债管理,降低负债比率

C.加强销售管理,提高销售净利率

D.加强资产管理,提高资产周转率

通过对杜邦分析体系的分析可知,提高股东权益报酬率的途径不包括()

A.加强销售管理,提高销售净利率

B.加强资产管理,提高其利用率和周转率

C.加强负债管理,降低资产负债率

D.加强利润管理,提高利润总额

A.加强销售管理,提高销售净利率

B.加强资产管理,提高总资产周转率

C.加强负债管理,降低资产负债率

D.加强负债管理,提高产权比率

A.加强负债管理,提高资产负债率

B.增加资产流动性,提高资产周转率

C.加强销售管理,提高销售利润率

D.加强资产管理,提高资产利用率

E.加快流动资产周转,提高流动资产周转率

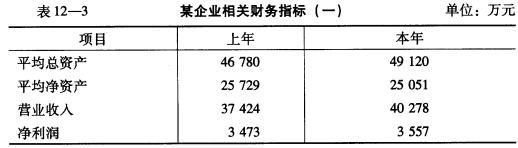

净资产收益率分析 资料见表12__3。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

要求:根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

A.加强销售管理,提高销售净利率

B.加强资产管理,提高其利用率和周转率

C.加强负债管理,降低资产负债率

D.加强费用管理,降低成本费用率