题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某厂只生产一种产品,第一年、第二年的产量分别为30000见和24000件,销售量分别为20000件和30000件,存货计价采用先进先出法,产品单价为15元/件,单位变动生产成本为5元/件,每年固定性制造费用的发生额为180000元,销售及管理费用都是固定的,每年发生额为25000元。要求:分别编制贡献式损益表和传统式损益表,确定第一年和第二年的营业利润。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“已知某厂只生产一种产品,第一年、第二年的产量分别为30000…”相关的问题

更多“已知某厂只生产一种产品,第一年、第二年的产量分别为30000…”相关的问题

某厂只生产一种产品,第一、第二年的生产量分别为 170000 件和 140000件,销售量分别为 140000 件和 160000 件。存货的计价采用先进先出法。每单位 产品的售价为 5 元。生产成本:每件变动成本为 3 元(其中包括直接材料 1.3 元、 直接人工 1.5 元、变动制造费用 0.2 元);固定性制造费用每年的发生额为 150000元。营业费用与管理费用:变动性费用为销售收入的 5%;固定性费用每年发生 额为 65000。 要求:(1)根据上述资料,分别采用变动成本计算法和全部成本计算法确定第一 年和第二年的税前利润: (2)具体说明第一年和第二年分别采用两种成本计算法据以确定的税前利 润发生差异的原因。

某企业只生产和销售一种产品,连续三年的产、销量及成本资料如下:

项目 | 第一年 | 第二年 | 第三年 |

期初存货量(件) 生产量(件) 销售量(件) 期末存货量(件) | 50 1000 1000 50 | 50 1000 800 250 | 250 1000 1200 50 |

单位售价(元) | 15 | 15 | 15 |

本期生产成本(元) 其中:单位变动生产成本 固定制造费用 | 7 3000 | 7 3000 | 7 3000 |

本期销售、管理及财务费用(元) 其中:单位变动非生产成本 固定成本 | 0.5 1500 | 0.5 1500 | 0.5 1500 |

(假定第一年期初存货成本水平与第一年生产成本水平相同。)

要求:(1) 分别按全部成本法和变动成本法编制损益表。

(2) 分析在生产量不变的前提下,税前利润差异形成的原因。

已知:某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24 000元,销售及管理费用为6 000元,全部系固定性的,存货按先进先出法计价,最近三年的产销量资料如下表: 资 料 单位:件 年份 产销量 第一年 第二年 第三年 期初存货量 本期生产量 本期销售量 期末存货量 0 6 000 6 000 0 0 8 000 6 000 2 000 2 000 4 000 5 000 0 要求:(1)分别按两种方法计算单位产品成本; (2)分别按两种方法计算期末存货成本; (3)分别按两种方法计算期初存货成本; (4)分别按两种方法计算各年营业利润(编制利润表); (5)用差额简算法验证完全成本法下的各年营业利润;

考虑一个只生产一种物品的经济。在第一年,产量是Q2,物价是P1。在第二年,产量是Q2,物价是P2。在第三年,产量是Q3,物价是P3。第一年为基年。根据这些变量回答下面的问题,并保证使你的回答尽可能简化。

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求:

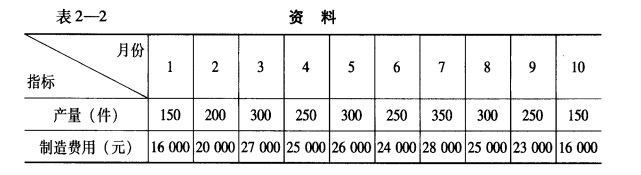

已知:某企业只生产一种产品,2006年前10个月该企业发生的制造费用见表2—2。

要求:用高低点法对该企业的制造费用进行分解。

要求:用高低点法对该企业的制造费用进行分解。

A.800

B.1 280

C.1 333

D.2 000

某企业只生产一种产品。在进行利润敏感性分析时,已知该产品单价的敏感系数为10,单位变动成本的敏感系数为-5。

要求计算:

1、销售量的敏感系数;

2、固定成本的敏感系数;

3、当销售量单独增长3%时的利润变动率;

4、为确保企业不亏损的固定成本变动率极限.

A.比上一年增加了100亿美元。 B.保持不变。

C.比上一年减少了100亿美元。