如果结果不匹配,请

如果结果不匹配,请

更多“奇瑞汽车有限公司于1997年由5家安徽地方国有投资公司投资1…”相关的问题

更多“奇瑞汽车有限公司于1997年由5家安徽地方国有投资公司投资1…”相关的问题

A.产地检验检疫机构出具的《出境货物换证凭单》

B.报关地检验检疫机构出具的《出境货物通关单》

C.报关地检验检疫机构出具的《出口纺织品标识查验放行单》

D.报关地检验检疫机构在报关单上加盖的检验检疫专用章

请根据以下描述完成单项选择题31~35题

杭州某物流公司代理南京某汽车发动机配件有限公司从意大利进口一批发动机外壳部件,(检验检疫类别为M?L/N)、纸箱包装。该物流公司的小工负责办理本次报检手续。货物于2005年6月9日在上海口岸入境。

19亿元未纳人会计账薄核算。(4)安徽辉隆集团皖淮农资有限责任公司2009年度销售货物时发生的租赁费、运费、装卸费均为白条收据,并通过向客户开具红字发票的形式直接冲减主营业务收入435万元。(5)福建中能电气股份有限公司2009年度购进并已领用的材料 542万元未取得原始发票,漏缴企业所得税81万元。(6)厦门安妮股份有限公司及下属厦门安妮企业有限公司2009年度将公司资金4147万元存人员工个人账户。(7)青岛双星股份有限公司下属双星轮胎销售有限公司2009年度由于产品质量问题给予客户980万元折让,未按规定开具增值税红字专用发票。(8)河南天方药业股份有限公司2009年度在无发票的情况下,列支销售服务费2978万元。(9)湖南天润化工发展股份有限公司2007年至2009年度原材料入库、领用及产成品入库、销售环节原始凭证大量缺失,包装物、原材料、产成品账实严重不符。(10) 青海西部水电有限公司2009年度存在购入钢材的发票开具单位和应付账款挂账单位不一致等会计违规问题。 (11) 四川大学后勤集团下属成都科技大学汽车修理厂等5家单位2009年度违规设置两套账簿;下属学生宿舍(公寓)物业管理服务中心等4家单位违规设置预算内账套。

要求:(1)试归纳上述公司在日常会计核算中存在的不足。(2)分析手工会计下强化会计基础工作的核心内容。(3)回答原始凭证会计制度设计最应关注的风险。(4)回答记账凭证会计制度设计最应关注的风险。(5)回答企业设置两套或两套以上会计账薄的最大危害。(6)总结《企业内部控制应用指引第17号一内部信息传递》与会计信息化在规范会计基础工作上各自的特定作用。

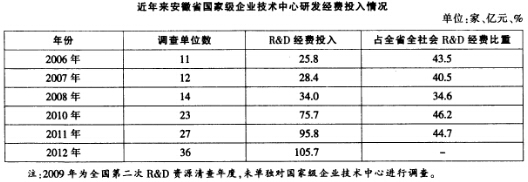

根据以下资料。回答下列小题。

2012年,36家国家级企业技术中心所在企业拥有各类R&D人员3.8万人,比上年增长13.2%;R&D经费投入105.7亿元。增长10.3%。平均研发投入强度(R&D经费/主营业务收入)为1.87%,比上年提高0.01个百分点,25家企业R&D投人强度超3%,其中科大讯飞投入强度高达22%,居36家企业之首。具体看,36家国家级企业技术中心所在企业R&D经费投入全部超千万元。其中21家企业R&D投入超亿元,海螺集团、江淮汽车、奇瑞汽车三家企业R&D投入超10亿元,分别达17.6亿元、12.9亿元和12.1亿元,位居全省前三甲。 2012年,36家国家级企业技术中心所在企业共申请专利4011件,其中发明专利1613件,分别占全省总量的5.4%和8.3%。拥有有效发明专利946件,占全省的12.3%。每亿元R&D投入申请专利38件,申请发明专利15.3件,分别比上年增加8.9件和4.3件。共投入新产品开发经费63.9亿元:实现新产品销售收入1512.3亿元,新产品销售收入占企业主营业务收入的比重达26.8%,比上年提高1个百分点。

安徽国家级企业技术中心调查单位户均R&D经费投入最高的是:

A.2008年

B.2010年

C.2011年

D.2012年

2011年,安徽国家级企业技术中心所在企业主营业务收入约为:A.5040亿元

B.5150亿元

C.5280亿元

D.5390亿元

2012年,安徽发明专利申请占全部专利申请的比重为:

A.24.4%

B.25.0%

C.25.6%

D.26.2%

2012年,安徽国家级企业技术中心所在企业户均新产品销售收入同比约:

A.增加4亿元

B.增加7亿元

C.减少4亿元

D.减少7亿元

根据所给资料,下列说法中正确的一项是:

A.2007—2012年六年,安徽国家级企业技术中心调查单位数、R&D经费投入逐年递增

B.2012年安徽国家级企业技术中心R&D人员人均经费投入同比上升

C.2012年,位列前三的企业R&D经费投入之和占比超过4成

D.2012年,安徽国家级企业技术中心所在企业发明专利申请占比低于上年

请帮忙给出每个问题的正确答案和分析,谢谢!

A.互购

B.易货贸易

C.补偿贸易

D.转手贸易

A.JULONG号

B.JULONG/@/501

C..@+JULONG/501

D.+JULONG/501

A.直接转关

B.中转转关

C.直通转关

D.提前报关转关