题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业2018年末本年利润及利润分配结转前的所有者权益总额为5150万元,该企业本年度实现净利润200万元,提取盈余公积20万元。不考虑其他因素,2018年12月31日,该企业所有者权益总额为()万元。

A.5330

B.5130

C.5350

D.5150

答案

答案

C、5350

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.5330

B.5130

C.5350

D.5150

答案

C、5350

如果结果不匹配,请 联系老师 获取答案

更多“某企业2018年末本年利润及利润分配结转前的所有者权益总额为…”相关的问题

更多“某企业2018年末本年利润及利润分配结转前的所有者权益总额为…”相关的问题

资料:某企业年末结转“本年利润”和“利润分配”账户余额之前,有关账

户余额如下:

“本年利润”总账贷方余额3560000元;

“利润分配”总账借方余额2800000元;

“利润分配——提取法定盈余公积”356000元;

“利润分配——提取公益金”178000元;

“利润分配——应付利润”2266000元。

要求:编制有关会计分录

(1)将“本年利润”账户余额结转“利润分配——未分配利润”账户;

(2)将“利润分配——提取法定盈余公积”.“利润分配——提取公益金”.“利润分配——应付利润”明细账余额结转“利润分配——未分配利润”账户;

A.3 250

B.2 257.5

C.3 010

D.3 000

A.以当年实现的利润弥补以前年度结转的未弥补亏损,不需要进行专门的会计处理

B.年末要将“利润分配”科目所属的其他明细科目的余额转入“利润分配一未分配利润”明细科目

C.年末要将“本年利润”科目的余额转入到“利润分配一未分配利润”明细科目

D.盈余公积弥补亏损时应贷记“利润分配一未粉配利润”明细科目

目的:练习利润和利润分配核算。

资料:某企业2010年12月31日结账前的有关账户余额如下:

(1)“本年利润”账户贷方余额为8000元。

(2)“利润分配”账户贷方余额为9600元,其所属“未分配利润”明细账户的贷方余额为9600元,其他明细账户无余额。

(3)损益类账户余额如表3-3所示。

| 表3-3 损益类账户余额表单位:元 | ||

| 账户名称 | 借方余额 | 贷方余额 |

| 主营业务收入 | 80000 | |

| 其他业务收入 | 600 | |

| 营业外收入 | 1500 | |

| 主营业务成本 | 60000 | |

| 其他业务成本 | 500 | |

| 营业税金及附加 | 3000 | |

| 销售费用 | 3500 | |

| 管理费用 | 8600 | |

| 财务费用 | 330 | |

| 营业外支出 | 170 |

该企业发生如下经济业务:

(1)将损益类账户的余额结转到“本年利润”账户,计算本月利润总额。

(2)根据利润总额计算并结转本月应纳所得税,企业适用的所得税税率为25%。

(3)按本年税后利润的10%计提法定盈余公积。

(4)将剩余可分配利润的50%分配给投资者。

(5)将“本年利润”的余额结转入“利润分配”账户。

(6)将“利润分配”所属的其他明细分类账户余额结转入“利润分配——未分配利润”账户。

要求:编制上述经济业务的会计分录。

B.会计期末结转本年利润的方法有表结法和账结法两种,表结法下,每月月末均需编制转账凭证,将在账上结计岀的各损益类科目的余额结转入“本年利润”科目;账结法下“本年利润”科目本年余额反映本年累计实现的净利润或发生的亏损,月末需要将各损益类科目的余额结转入“本年利润”,年度终了,结转“本句利润”科目至“利润分配——未分配利润”科目,结转后“本年利润”科目应无余额

C.某企业出售原价为100万元,已计提折旧30万元的生产设备,收取价款50万元。发生清理费用2.5万元。不考虑相关税费及共他因素,该项业务对企业的影响是减少营业利润22.5万元

D.企业期末应将其营业外收入、管理费用、财务费用的本期发生额结转至“本年利润”科目,制造费用的本期发生额不需结转至“本年利润”科目

企业某年度的有关资料如下:

(1)主营业务收入320000元,营业税金及附加12500元,销售费用6000元,主营业务成本121500元。

(2)其他业务收入24000元,其他业务成本15000元。

(3)营业外收入3800元,营业外支出12800元。

(4)管理费用21500元,财务费用8500元。

(5)所得税税率25%,盈余公积金提取比例10%,向投资者分配利润30000元。

(6)年初未分配利润50000元(不参加本年利润分配)。

要求:根据上述资料计算企业的营业利润、利润总额、净利润和年末未分配利润。

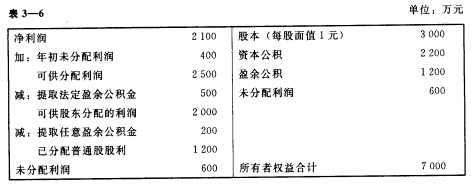

某股份有限公司本年利润分配及年末股东权益的有关资料如表3—6所示。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

练习六

(一)目的:练习企业财务成果形成及分配的核算。

(二)资料:

A公司2006年12月发生以下经济业务:

1.12月5日,A公司用银行存款支付本月行政管理部门的办公费5000元。

2.预提应由本月负担的借款利息600元。

3.结算本月应付行政管理部门人员的工资6384元。

4.12月15日,A公司职工张红报销差旅费500元(原借款400元)。补付张红现金100元。

5.12月18日,A公司用现金支付离退休人员工资2000元。

6.以银行存款支付商业汇票的手续费180元。

7.向银行取得3年期的借款250000元。

8.归还原借款350000元(2年前),并以银行存款支付借款利息1000元。

9.企业发生材料非常损失1吨,价值5000元。

10.转让某专利技术一项,收入15000元,存入银行。

11.以现金支付上项业务的介绍费500元。

12.本公司持有某公司长期债券10000元到期,应收本金10000元,利息1000元。

13.本月从联营企业分得利润18000元,存入银行。

14.计算本年度企业实现的利润总额,所得税税率为33%。

15.计算并结转本月发生的各种收入。(假设主营业务收入700000元)。

16.计算并结转本月发生的各种费用。(假设主营业务成本为300000元,销售费用40000元,营业税金及附加40000元)

17.A公司从利润中按10%的比例提取盈余公积金。

18.年末,A公司决定向投资者分配利润200000元。

19.年末,A公司结转全年实现的净利润。

(三)要求:1.运用借贷记账法编制会计分录。

2.开设“本年利润”和“利润分配”的丁字账户。