题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

计划成本法下,企业已经支付款但材料尚未入库时应该通过()账户进行核算。

A.材料采购

B.原材料

C.在途物资

D.库存商品

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.材料采购

B.原材料

C.在途物资

D.库存商品

如果结果不匹配,请 联系老师 获取答案

更多“计划成本法下,企业已经支付款但材料尚未入库时应该通过()账户…”相关的问题

更多“计划成本法下,企业已经支付款但材料尚未入库时应该通过()账户…”相关的问题

请根据某企业今年6月发生的如下业务编写会计分录。

(1)在计划成本法下,采购材料一批,价款19000元,以银行存款支付,材料尚未收到。

(2)以现金支付上述材料的运费500元,装卸费200元。

(3)上述材料验收入库,按实际采购成本转账。

(4)根据发出材料汇总表分配材料费用,其中:产品耗用20000元,行政管理部门耗用2000元。

(5)部分甲产品完工入库,实际生产成本30000元。

(6)企业销售甲产品一批,货款180000元尚未收到。

(7)上述销售产品的货款180000元收到,存入银行。

(8)因违反经济合同,支付罚款1000元,银行存款支付。

(9)以现金400元购买办公用品,当即交厂部行政科室使用。

(10)以银行存款5000元支付甲产品的销售费用。

(11)用银行存款支付厂部固定资产修理费500元。

(12)结算本月应付职工工资,其中:生产工人工资8000元,车间管理人员工资1000元,厂部管理人员工资1000元。

(13)提取车间固定资产折旧费2000元,厂部固定资产折旧费1000元。

(14)将本月发生的制造费用转入生产成本账户。

(15)结转已经销售甲产品的生产成本40000元。

A.发出材料时,应通过“材料成本差异”科目的结转,将发出的材料成本由计划成本调整为实际成本

B.“材料成本差异”科目的期末借方余额,反映企业库存材料的实际成本大于计划成本的差异

C.材料已验收入库但相关发票账单尚未收到的,月末应先按计划成本暂估入账,下月初做相反分录予以冲回

D.购入材料无论是否验收入库,都要先通过“材料采购”科目核算,以反映企业所购材料的计划成本

某企业为一般纳税企业,采用计划成本法进行原材料的核算,有关资料如下: (1)2007年11月1日,原材料账面成本为1 000 000元,材料成本差异为借方余额20 000元; (2)11月4日,购入原材料一批,取得增值税发票上注明的原材料价款为200 000元,增值税额34 000元,外地运费为20 000元,按税法规定,外地运费可按7%的比例计算增值税进项税额,有关款项已通过银行存款支付。 (3)上述材料的计划成本为220 000元,材料已验收入库。 (4)本月领用材料的计划成本为800 000元,其中:生产领用700 000元,车间管理部门领用80 000元,厂部管理部门领用20 000元。 (5)11月27日,购入材料一批,材料已运到,并验收入库,但发票等结算凭证尚未受到,货款尚未支付。该批材料的计划成本为70 000元。 (6)12月6日,收到11月27日购进材料的结算凭证并支付有关款项,该批材料的实际成本为80 000元,增值税额为13 600元,企业开出期限为3个月的商业承兑汇票结算价款。 (7)12月12日,进口原材料一批,其关税价格为100 000元,支付的进口关税为20 000元,支付的消费税为7 200元,适用的增值税税率为17%,款项已用银行存款支付。 (8)上述进口原材料已验收入库,其计划成本为160 000元。 (9)12月20日,接收某企业投资转入一批原材料,按市价评估确认的价值为400 000元,该批原材料的计划成本为500 000元,投资方适用的增值税税率与本企业相同。 (10)12月份领用原材料的计划成本为900 000元,其中:生产领用760 000元,车间管理部门领用100 000元,厂部管理部门领用40 000元。 要求:根据以上资料,进行11月、1 2月的材料核算工作,并编制有关的会计分录。

材料500000元,先预付货款的一半,收到材料验收合格后支付另一半。按照合同,先以银行存款预付250000元。(2)收到材料,验收合格。按照合同,以银行存款支付另一半货款250000元。(3)上述材料验收入库,按实际采购成本转账。(4)仓库发出材料用于产品消耗和一般耗用。制造产品耗用A材料100000元,车间一般耗用B材料5000元,行政管理部门耗用C材料10000元。(5)部分产品完工入库,实际生产成本180000元。(6)企业销售产品一批,货款680000元,存入银行。(7)开出现金支票从银行提取现金80000元,以备发放工资。(8)以现金支付职工工资80000元。(9)以银行存款支付行政部门办公费2000。(10)以银行存款5000元支付广告费。(11)以银行存款3000元支付下半年的报刊杂志订阅费。(12)结算本月应付职工工资,其中:生产工人工资72000元,车间管理人员工资3000元,厂部管理人员工资7000元。(13)提取车间固定资产折旧费4000元,厂部固定资产折旧费2000元。(14)结转已经销售产品的生产成本300000元。

元,安装费800元。各项费用均未支付。(2)以银行存款支付上述购买设备的买价、运输费、安装费共计11300元。(3)在计划成本法下,企业购买材料300000元,材料运达企业,款项用转账支票支付。(4)以现金支付前述材料的运输费800元。(5)上述材料验收入库,按实际采购成本转账。(6)销售产品150000元,款项尚未收到。(7)收到上个月销售产品的款项200000元。(8)用银行存款支付行政管理部门租用办公用房的租金5000元。(9)结转已销产品的实际生产成本60000元。(10)仓库管理员以现金支付赔款2000元。(11)以银行存款30000元支付下半年行政管理部门租用办公用房的租金。(12)结算本月应付职工工资,其中:生产工人工资100000元,车间管理人员工资6000元,厂部管理人员工资10000元。(13)提取车间固定资产折旧费5000元,厂部固定资产折旧费1000元。(14)以银行存款支付上个月欠的材料款80000元。(15)收到上个月销售产品的货款30000元。

丙公司2009年10月份购入一批原材料,增值税专用发票上注明的材料价款为20000元,增值税税额为3400元。

(1)假定原材料已验收入库,款项也已支付。

(2)假定款项已经支付,但材料尚在运输途中。

①10月5日,支付款项。

②10月15日,材料运抵企业并验收入库。

(3)假定材料已验收入库,但发票账单尚未到达企业。

①10月23日,材料运抵企业并验收入库,但发票账单尚未到达。

②10月31日,发票账单仍未到达,材料的暂估价为20800元。

③11月4日,发票账单到达企业,支付货款。

要求:分别根据上述假定(1)、(2)、(3)种情况下,编制丙公司购入原材料的会计分录。

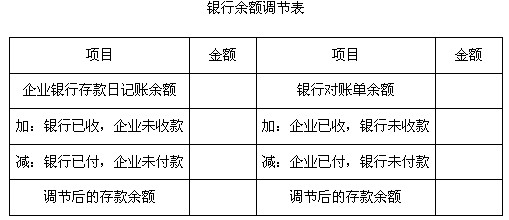

A.减去对方已经付款入账而本方尚未付款入账的金额

B.加上对方已经收款入账而本方尚未收款入账的金额

C.加上本方已经付款入账而对方尚未付款入账的金额

D.减去双方都已入账但金额不一致的差额

E.减去本方已经收款入账而对方尚未收款入账的金额

A.材料验收入库时即暂估入账

B.材料验收入库时只登记原材料明细账

C.月末按暂估价入账

D.下月初用红字冲回

E.待下月收到结算凭证并支付货款时入账