题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公司拟筹集资本总额5000万元,其中:发行普通股1000万股,每股面值1元,发行价格2.5元,筹资费用100

万元,预计下一年每股股利0.4元,以后每年增长5%;向银行长期贷款1000万元,年利率10%,期限3年,手续费率0.2%;按面值发行3年期债券1500万元,年利率12%,发行费用50万元。税率为25%。

要求:

(1)计算普通股资本成本。

(2)计算长期借款资本成本(简化公式)。

(3)计算债券资本成本(简化公式)。

(4)该公司的综合资本成本。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“公司拟筹集资本总额5000万元,其中:发行普通股1000万股…”相关的问题

更多“公司拟筹集资本总额5000万元,其中:发行普通股1000万股…”相关的问题

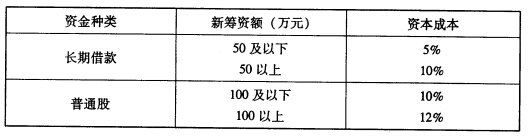

要求计算:各筹资总额分界点及相应各筹资范围的资本边际成本。

要求计算:各筹资总额分界点及相应各筹资范围的资本边际成本。