题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业于2005年10月采取虚假纳税申报方式少缴企业所得税30万元。如果税务机关在20012年4月才发

现该问题,则税务机关不应追缴该税款,因为己超过了追征期。 ()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业于2005年10月采取虚假纳税申报方式少缴企业所得税3…”相关的问题

更多“某企业于2005年10月采取虚假纳税申报方式少缴企业所得税3…”相关的问题

要求:请为某企业设计其可以采用的救济办法。

实训目的:熟悉税务行政复议在税收征管中的运用。

案情说明:2008年6月20日,A县国税局查实某企业5月份采取虚假的纳税申报偷税20万元,依法定程序分别下达了税务处理决定书和税务行政处罚决定书,决定补缴税款20万,按规定加收滞纳金,并处所偷税款1倍的罚款。该企业不服,在缴纳10万元税款后于6月23日向市税务局申请行政复议,市国税局于7月1日以“未缴纳罚款为由”决定不予受理。该纳税人在规定时间内未向人民法院起诉,又不履行。县国税局在屡催无效的情况下,申请人民法院扣押、依法拍卖了该企业相当于应纳税款、滞纳金和罚款的财产,以拍卖所得抵缴了税款、滞纳金和罚款。

实训要求:

(1)该企业的行政复议申请是否符合规定?为什么?

(2)A县国税局、市国税局在案件处理过程中有哪些做法是不符合规定的?

A.骗税罪

B.逃税罪

C.逃避追缴欠税罪

D.抗税罪

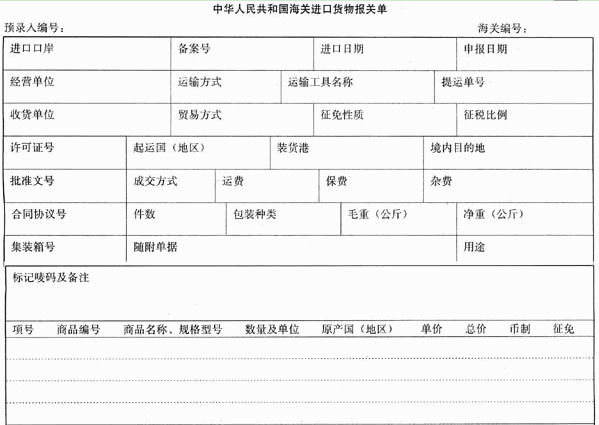

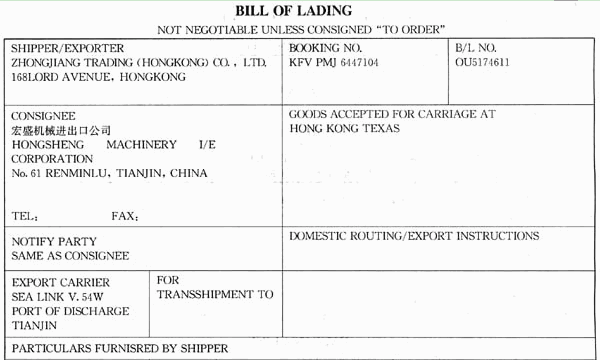

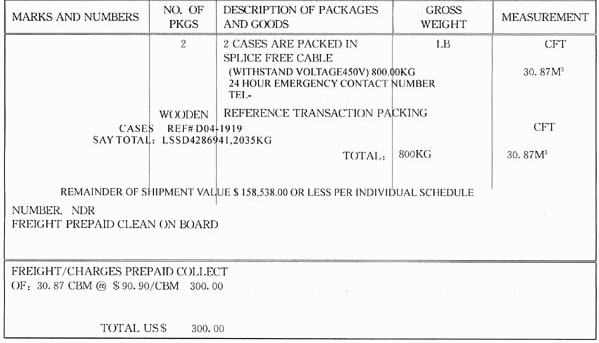

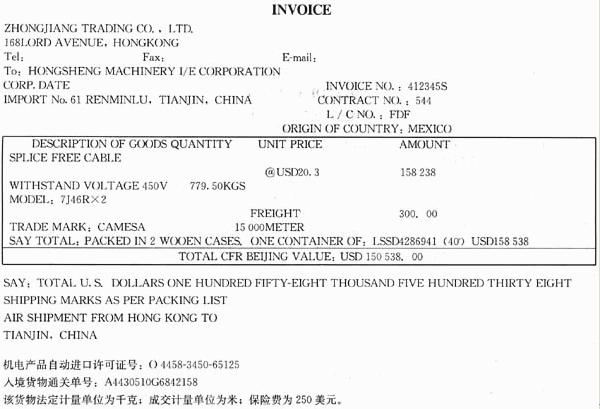

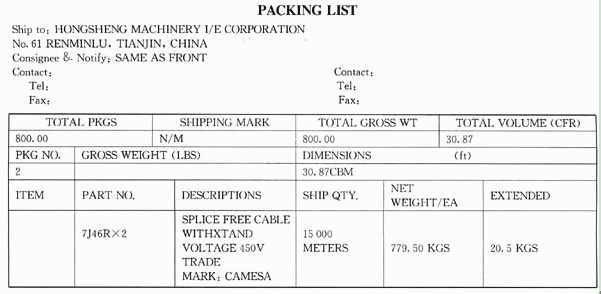

(一)宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“进口日期”栏应填写()。

A.051224

B.041025

C.20050103

D.20060305

某法律咨询事务所(非合伙企业)于2004年7月1日开业,当年实现利润80万元(无纳税调整事项)。预计2005年、2006年每年的利润额可达150万元。根据税法规定,这类新办企业可享受两年免税优惠。

分析要求:该事务所在2004—2006年,共计应缴多少所得税(税率33%)?如果让你为其进行税务筹划,该事务所选择何月开业可节税?为什么?

问题: