题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

关于个人创业发展奖发放规则,在以下假设中,说法正确的是()。

A、营销员入司第7-12个月,达到业务主任及以上职级或入围凤凰社会员,个人创业发展奖100%计发。其中,入围凤凰社会员是指入围凤凰社三星会员即可

B、个人继续率低于85%,当月个人创业发展奖按70%发放

C、各职级营销员连续6个月FYC1为零,则取消个人创业发展奖资格

D、所有人员都可以享受5万档人创业发展奖

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

B、个人继续率低于85%,当月个人创业发展奖按70%发放

C、各职级营销员连续6个月FYC1为零,则取消个人创业发展奖资格

D、所有人员都可以享受5万档人创业发展奖

如果结果不匹配,请 联系老师 获取答案

更多“关于个人创业发展奖发放规则,在以下假设中,说法正确的是()。”相关的问题

更多“关于个人创业发展奖发放规则,在以下假设中,说法正确的是()。”相关的问题

根据以下文字资料回答第 121~125 题。

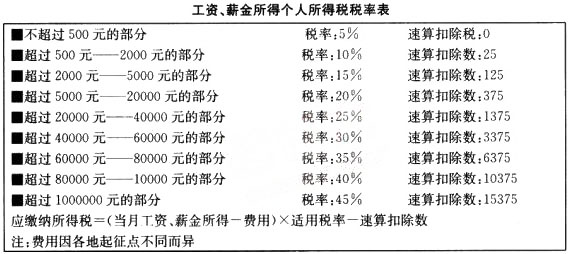

2005年国家税务总局颁布的《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》于2006年1月1日起施行。从2006年开始,纳税人取得的年终奖全额,将先除以12,据此确定适用税率,再以这个税率计算纳税。新规定可减除的费用为:(1)月费用扣除标准为1600元;(2)企业和个人按照国家或地方政府规定的比例提取并向指定金融机构实际缴付的住房公积金、补充住房公积金、医疗保险金、基本养老金;(3)失业保险费(金);(4)个人支出住房公积金贷款利息;(5)实行住房分配货币化后职工取得的住房补贴收入;(6)行政事业单位发放的通讯补贴每人每月不超过80元;(7)单位发放给职工供热采暖补助费、集中供热补贴、冬季取暖费。

据悉,此前的做法是,个人取得的数月奖金或年终加薪、分红等,单独作为一个月的工资,按适用税率计算应纳税款。而新《通知》明确,雇员取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月丁资、薪金收入合并,按税法规定缴纳个人所得税。但当月取得的全年一次性奖金,按先除以12个月,按其商数确定适用税率和“速算扣除数”。

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

{Page}第 121 题 假如沈先生在2006年某月取得全年一次性奖金12000元,当月工资1800元,按新《通知》则其当月需缴纳该奖金个人所得税多少元?()

A.1175

B.1225

C.2775

D.2025

A.政府制定的政策和法律对于创业者的意愿和行为都具有重要影响

B.创建企业成本高的国家或地区,个人成为创业者的意愿很低

C.政府通过行政体制和市场体制改革对市场机会产生重要作用

D.政府的政策支持、法律规范及优良服务,并不足以激发区域内的创业活动

E.政府规章过多、税率高、获取贷款困难等是发展企业的关键障碍,而非创建新企业的阻碍

A.入驻实体数量多

B.孵化效果好

C.运营困难

D.贫困县创业孵化载体

关于创新,下列表述错误的是()

A.“创新驱动发展战略,必须摆在国家发展全局的核心位置”这是党的十八大提出的

B.创新创业首先不是取决于个人的兴趣爱好,而是满足社会需求

C.在科技创新企业资本市场融资中,股权融资分为境外和境内两大市场

D.创新等同于发明

A.1

B.2

C.3

D.5

关于MM定理,以下说法不正确的是()。

A.也称套利定价技术

B.MM是诺贝尔经学奖获得者莫格里亚尼迪和米勒的姓氏的第一个字母

C.它认为企业的市场价值与企业的资本结构有关

D.它假设存在一个完善的资本市场,使企业实现市场价值最大化的努力最终被投资者追求最大投资收益的对策所抵消

在企业的()阶段,宜采用平均水平的薪酬与中等个人、班组或企业绩效奖相结合的薪酬水平。

(A)合并

(B)迅速发展

(C)正常发展至成熟

(D)衰退