题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某进出口公司2020年3月8日进口一批货物,海关于当日填发关税税款缴款书,该纳税人一直没有纳税。海关从()起可对其实施强制扣缴措施。

A.3月16日

B.3月23日

C.6月9日

D.6月23日

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.3月16日

B.3月23日

C.6月9日

D.6月23日

如果结果不匹配,请 联系老师 获取答案

更多“某进出口公司2020年3月8日进口一批货物,海关于当日填发关…”相关的问题

更多“某进出口公司2020年3月8日进口一批货物,海关于当日填发关…”相关的问题

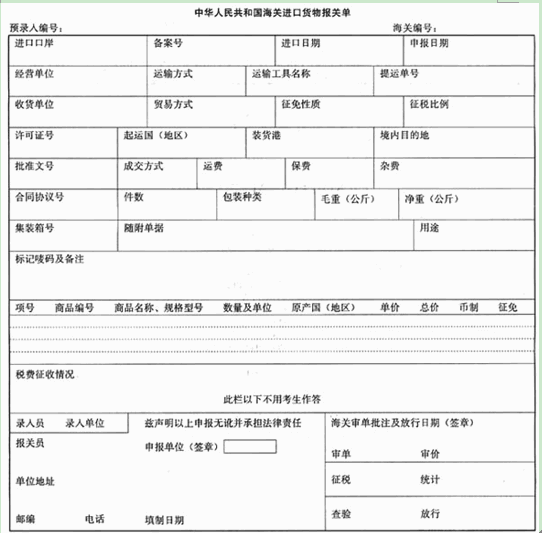

(一)深圳吉昌设备有限公司委托深圳机械进出口公司(3122366452)进口一批凸轮轴位置传感器。该批货物于2007年3月20日进口,由龙图报关公司于2007年3月31日向深圳海关申报。已知预录入编号为164565206,该批货物已办商检和《机电产品自动进口许可证》(编号为2018—5642—9520)。该批商品的法定计量单位为“千克”。

请根据以上资料,选择以下栏目正确选项:

“备案号”栏应填写()。

A.此栏不填

B.514472025

C.8PMT58163249EI

D.HAMF—89--5831

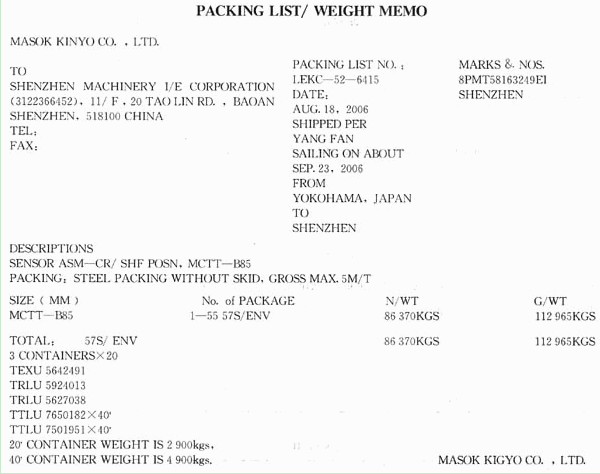

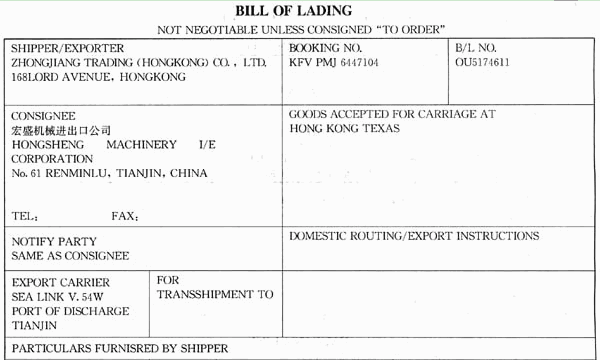

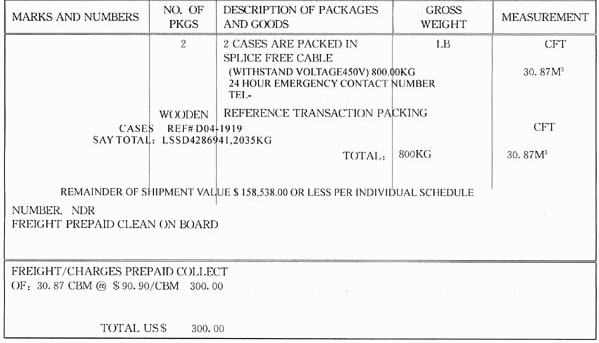

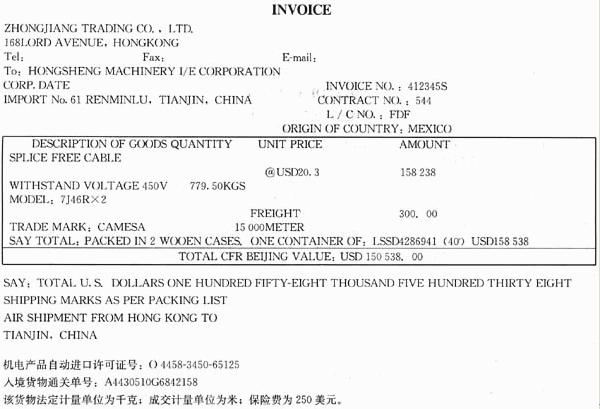

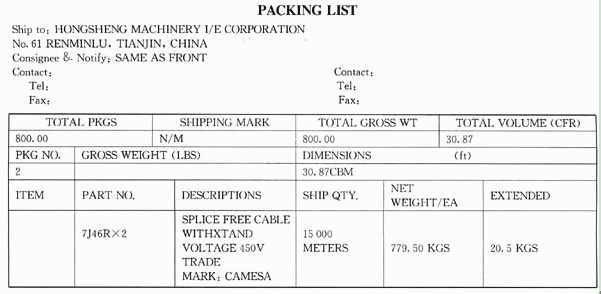

(一)宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

请根据以上资料,选择以下栏目正确选项。

“进口日期”栏应填写()。

A.051224

B.041025

C.20050103

D.20060305

某进出口公司进口数控装置一批,成交价格为CIF北京USD800,000.00(外汇折算率:1美元=人民币8.2元)。已知该批数控装置的关税税率为5%,海关于2006年6月8日(星期四)填发“海关专用缴款书”,该公司于2006年6月28日缴纳税款,请问该批机器设备的滞纳金应是:

A.656

B.750

C.820

D.800

A.2

B.2.01

C.2.5

D.2.6

.jpg) 8.2046元,关税税率为20%,增值税税率为17%。)

8.2046元,关税税率为20%,增值税税率为17%。)A.54396.50

B.371 437.55

C.299 552

D.0

A.0元

B.80元

C.160元

D.125元

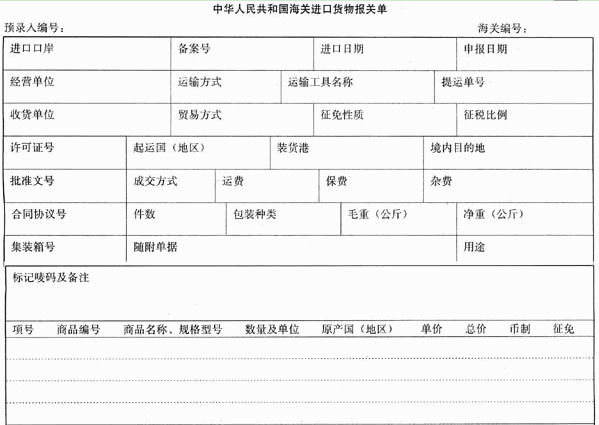

宏盛机械进出口公司(2102911013)从香港进口一批无接头电缆,该批商品属于法定检验检疫和自动进口许可管理商品。货物于2005年10月11日在香港装船,于2006年3月5日在天津港入境。宏盛机械进出口公司委托天津某报关公司于次日向海关申报进口。

中华人民共和国海关进口货物报关单

.jpg)

请根据以上资料,选择以下栏目正确选项。

“进口日期”栏应填写()。

A.05.12.24.

B.04.10.25

C.2005.01.03

D.2006.03.05

A.2011年4月25日以后

B.2011年4月25日以前

C.2011年5月25日以前

D.2011年6月25日以前

(一)任务描述

1.根据资料(1)~(3)计算进口业务应交关税、增值税和消费税,并编制进口业务记账凭证。

2.根据资料(4)~(5)计算出口业务应交关税,并编制记账凭证。

(二)实训准备

1.知识准备:全面复习关税计算、进口货物增值税与消费税计算等知识。

2.物品准备:通用记账凭证。

3.场地准备:实训室。

4.分组安排:每2名学生为一组。

5.学时安排:2学时。

(三)实训资料

1.企业基本情况资料

企业名称:丽都外贸公司

纳税人识别号:310106786309447

纳税人身份:增值税一般纳税人

企业地址:海滨市人民路123号

法人代表:张一阳

注册资本:人民币5000万元

企业开户银行及账号:中国银行海滨支行1984563

财务负责人:王维

办税员:刘伯温

执行会计制度:企业会计准则

税款缴纳方式:以1个月为一期纳税

2.2011年3月进口出业务资料(仅选取与进出口税金相关的经济业务)

(1)3月5日,接海关通知,从法国进口的香水已到港,货款65000美元,开户银行已收到供货方发票,并根据原先开出的银行承兑汇票付清货款,价款与开出的银行承兑汇票金额相同,汇率为1:6.9。

(2)3月6日,缴纳进口关税、进口增值税和消费税。进口关税税率为10%,增值税税率为17%,消费税税率为30%。

(3)3月7日,进口商品验收入库。

(4)3月8日,为出口美国购进某工艺品100箱,取得增值税专用发票注明价款1000000元、增值税170000元,货款已通过银行转账付讫。

(5)3月11日,出口工艺品出口关税完税价格200000美元,委托上海市某服务公司办理报关手续,同时缴纳关税。假设美元与人民币汇率为1:6.9,出口关税税率为5%,免征增值税和消费税。

A.300/[1-0.2%×(1+0.4%)]

B.CIF×[1-0.2%×(1+10%)]

C.CIF×[1-0.2%×(1+0.4%)]

D.300/[1-0.2%×(1+10%)]