题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

如果研究需要验证降价与销售增长之间有没有因果联系,那么需采用的市场研究方法是:()。

A.调查法

B.观察法

C.实验法

D.小组访谈法

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.调查法

B.观察法

C.实验法

D.小组访谈法

如果结果不匹配,请 联系老师 获取答案

更多“如果研究需要验证降价与销售增长之间有没有因果联系,那么需采用…”相关的问题

更多“如果研究需要验证降价与销售增长之间有没有因果联系,那么需采用…”相关的问题

A.如果降低销售价格会减少净利润,则不去降价

B.当增加当期利润会及降低公司权益的长期价值时,依然选择使当期利润增长

C.基于公司股票的市场价值而不是公司的销售情况来支付红利

D.如果公司扩张将降低公司权益的价值,则不去扩张

A.国外市场与本国市场上的销售网络可以完全相同

B.广泛的销售网络要优于不发达的销售网络

C.研究市场营销必须充分考虑不同市场上广告的适应能力

D.比较起来,大型的国外市场比小型的更能适应本国营销策略

A.国外市场与本国市场上的销售网络可以完全相同

B.广泛的销售网络要优于不发达的销售网络

C.研究市场营销必须充分考虑不同市场上广告的适应能力

D.比较起来,大型的国外市场比小型的更能适应本国营销策略

售是均匀的,求准备费与库存费之和的总费用与年销售批数之间的函数(销售均匀是指商品库存数为批量的一半).

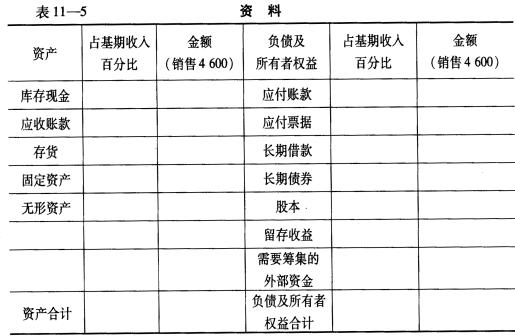

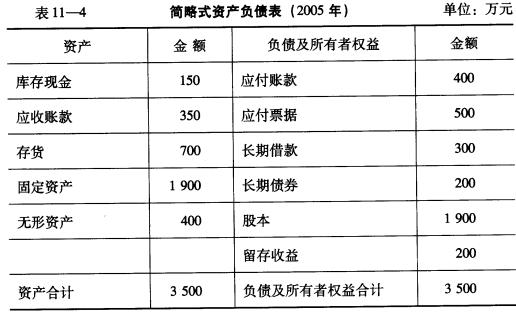

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

该公司预计2006年销售收入增长15%,预计销售净利率为8%,股利支付率维持2005年的水平不变,生产能力处于饱和状态;另外,该公司没有剩余生产能力,所提折旧全部用于更新改造。 要求: (1)完成表11-5; (2)如果该公司认为目前资产负债率为理想的资本结构,2006年资本结构与股本总额都保持不变,在这种情况下,计算该公司的外部筹资需要额和股利支付率。

如果外部融资销售增长比小于零,则意味着()。

A.企业需从外部融资

B.企业有剩余资金,可用于增加股利或短期投资

C.企业剩余资金为零

D.企业既不需要内部融资也不需要外部融资

201×年初,某集团公司审计处在进行公司上一年年报审计中发现这样一个反常现象:公司前两年的销售收入分别为4658万元、5437万元,呈上升趋势:财务反映的废旧物资销售的数量分别是871吨、524吨,废旧物资销售的收入分别是82万元、49万元,呈下降趋势。正常情况下,生产过程中发生的边角料等废旧物资应该与生产规模同比例增长或下降,为什么财务数据反映的却是不合理的趋势呢?带着疑问,审计处对公司物资处的废旧物资的回收、销售、收款等情况进行了重点审计。

经审计,发现物资处处长、综合室主任、仓库主任、废旧回收站站长、计划员等5人为了小团体的利益,擅自决定出售、截留废旧物资数量83.5吨,款额93438元。截至审计时,已经将私自出售和截留的销售收入私分53247元,同时擅自决定降价销售废旧物资,造成损失1.4万元。其手法如下:

(1)擅自出售废旧物资并全部截留货款。主要是与租赁公司厂房的河北某个体经营者串通,擅自将废旧物资销售给没有此项业务来往、也没有签订合同的河北某个体经营者,并要求其将销售货款不交财务而直接交物资处;私自销售的废旧物资出门时,借该个体经营者的名义,由该个体经营者以自己在锻工房加工的少许产品掩盖,或以其加工的产品或废料需要出门为由,堂而皇之地将盗卖的废旧物资办理出门手续。

(2)私自截留出售废旧物资款。主要是通过与签有合同业务的柳州个体经营者截留收入,物资处处长要求柳州个体经营者在销售废旧物资过程中,一部分销售的废旧物资款交财务,另一部分销售的废旧物资款截留下来,交到物资处作小金库(即通俗说的开阴阳收据)。私自截留出售废旧物资出门时,以部分销售的废旧物资办理出门手续,即以少量的废旧物资申报并取得出门单,然后以超过出门单标明的废旧物资实际数量的舞弊手法出门。

(3)收买门卫。为了能将违规销售的废旧物资顺利办理出门,物资处处长指使综合室主任,给以门卫送钱物等好处,致使门卫在违规废旧物资办理出门时放弃职守,大开方便之门。

(4)擅自决定降价。物资处处长明知道废旧物资销售及其销价变动要经过有关部门审核并履行合同手续,但其却擅自决定将废旧物资销售价格降价,造成损失1.4万元。

试分析,该集团公司审计中发现的上述问题中反映的公司内部控制的问题,并讨论有了内部控制制度就能抑制舞弊的发生吗?

A.股利支付率越高,外部筹资需求越大

B.销售净利率越高,外部筹资需求越小

C.如果外部筹资销售增长比为负数,说明企业有剩余资金,可用于增加股利或短期投资

D.当企业的实际增长率低于本年的内含增长率时,企业不需要从外部筹资