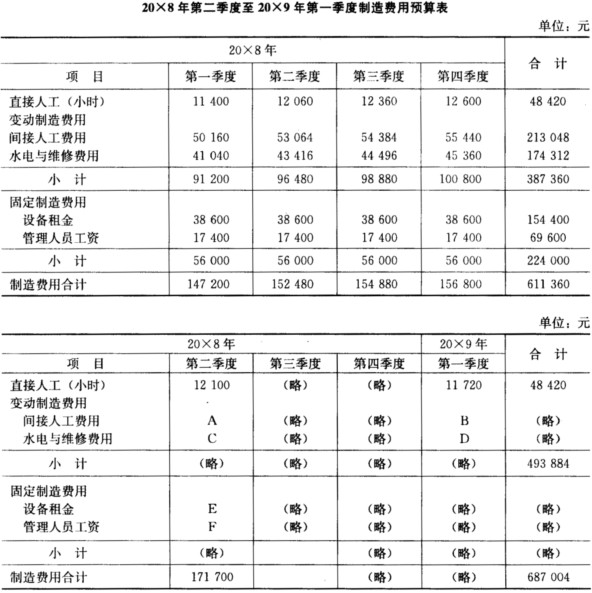

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司编制下一年度的生产预算,每季度末产成品存货按照下季度销量的20%予以安排,预计第二季度和第三季度销量分别为150件和200件,则第二季度的预计生产量()件。

A.140

B.170

C.190

D.160

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.140

B.170

C.190

D.160

如果结果不匹配,请 联系老师 获取答案

更多“某公司编制下一年度的生产预算,每季度末产成品存货按照下季度销…”相关的问题

更多“某公司编制下一年度的生产预算,每季度末产成品存货按照下季度销…”相关的问题

A.一季度预计期末材料存量为7040千克

B.二季度预计生产需用材料量为32200千克

C.二季度预计材料采购量为34600千克

D.三季度预计生产需用材料量为35200千克

[要求] 编制该企业直接材料采购预算。

A.184

B.176

C.192

D.220

已知:红星公司拟编制2004年的全面预算。该公司2004年只生产并销售一种产品。相关资料如下: (1)据估计,2004年四个季度的销售量分别为:1 100件、l 600件、2 000件、1 500件,产品售价为90元。产品每季的销售收入中有60%能于当季收到现金,其余40%要到下季收回。上年末的应收账款余额为45 000元,增值税税率为17%。 (2)该公司各季末的产成品存货按下一季度销售量的10%计算。根据会计历史资料推断,预计2003年末产品存货为100件;2004年末产品存货为120件。 (3)该公司生产产品耗用A、B两种材料,单位产品材料消耗定额分别为3千克、2千克,材料单价分别为5元、3元。每季末的材料库存按下季度生产需用量的30%计算;各季期初存料与上季期末存货量相等,A材料第四季度末的期末存料量为1 980千克,B材料第四季度末的期末存料量为1 200千克。2004年年初材料存货量分别为:A材料1 030千克、B材料830千克。预计每季材料采购金额中,有50%在当季付款,其余在下季支付。2004年年初,两种材料应付采购账款为9 400元。 (4)该公司采用常规法估算应交增值税额,流通环节只交纳增值税,并于实现销售的当季用现金完税;附加税费率为10%,假定全年预缴所得税60 000元,按季平均预缴。 (5)该公司生产产品的单位工时定额4小时,小时工资率为5元。按照国家有关规定:计提职工福利费率为14%。职工福利费的支用率预计为90%。 (6)该公司在编制预算时采用变动成本法,变动性制造费用按各种产品直接人工工时比例分配,除折旧费以外的各项制造费用均以现金支付。该公司预计变动性制造费用项目有:间接材料9 000元;间接人工8 600元;维修费6 832元;水电费6 300元;其他4 l00元。预计固定性制造费用项目有:管理人员工资8 000元;折旧费17 000元;办公费5 500元;保险费5 300元;其他3 000元。 (7)假定该公司在产品及自制半成品的期初、期末余额均为零。产成品期初余额为5 000元。 (8)预计单位变动性销售费用项目如下:销售佣金0.9;交货运输费0.8;其他0.2。变动性制造费用总额按销售量计算。预计固定性销售费用项目如下:管理人员工资6 000元;广告费15 000元;保险费5 000元;其他2 600元。 (9)预计管理费用项目如下:公司经费5 000元;工会经费1 100元;董事会费2 100元;无形资产摊销费900元;职工培训费600元;其他800元。 (10)该公司2004年年初现金余额为5 500元,该年购买设备380 000元,各季支付数分别为56 000元、10 000元、34 000元、38 000元。预计每季支付投资者股利2 500元。该公司现金余额最低应保持5 500元,最高为8 000元。当现金不足时向银行借款,多余时归还借款。借款在季初,还款在季末,还款时,同时支付所还借款的全部利息。该公司第一季度短期51 000元,利率为10%,以后分三季等额偿还;第三季度短期借款22 000元,分两季度偿还,借款利率为12%;第四季度发行公司债券30 000元,利率为14%。该公司第二季度发行普通股20 000元。 要求:编制经营预算(不用编制期末存货预算)和现金预算(计算结果保留到整数位)。

120

132

136

156

要求:

(1)计算各季度材料采购量预算数;

(2)计算各季度采购材料现金支出预算数。

A.第一季度

B.第二季度

C.第三季度

D.第四季度

要求:

根据以上资料编制该公司的生产预算、材料消耗预算和直接人工预算,填写表7—9。

| 表7—9 生产预算、材料消耗预算和直接人工预算表 | |||||

| 项 目 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年合计 |

| 预计销售量(件) 加:预计期末存货量(件) 减:期初存货量(件) 预计生产量(件) 单位产品材料消耗定额(千克) 预计直接材料消耗量(千克) 单位产品工时定额(小时) 预计生产需要定额工时总量(小时) 单位共识的工资额(元) 预计直接人工成本(元) | |||||