题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

公路货运调查所取得的资料是运输经营与管理部门进行货物运输工作量预测的主要依据,也是货运企业作出经营决策和编制经营计划的重要参考依据。()

此题为判断题(对,错)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

此题为判断题(对,错)。

如果结果不匹配,请 联系老师 获取答案

更多“公路货运调查所取得的资料是运输经营与管理部门进行货物运输工作…”相关的问题

更多“公路货运调查所取得的资料是运输经营与管理部门进行货物运输工作…”相关的问题

配送服务税收筹划

零售企业的配送物流服务,从流转税的角度,可以分解为货物仓储、分拣、运输、搬运、装卸等服务。按现行流转税政策,均属于营业税税种的课税范围。按税目划分,则涉及“交通运输业”和“服务业”两个税目。其中,货物运输和装卸搬运适用交通运输业税目,法定税率为3%,仓储属于服务业税目,法定税率为5%。适用不同税率的前提条件是要分开核算。

根据现行的发票管理办法,与取得货运收入的相关发票制度包括:①只能使用从地税机关申领的“公路、内河货物运输业统一发票”或“全国联运行业货运统一发票”(以下均简称“货运发票”)。②申购货运发票的条件是必须取得政府机关(交通管理局)颁发的《公路货运许可证》,且营业执照的经营范围中登记有“货物运输”字样,并在地税局办理运输业“自开票纳税人资格认定”手续。③如未能获准领购并自开货运发票,就只能逐笔向地税局申请代开货运发票,这需要逐笔提交繁杂的资料证明。

在实践中,许多连锁企业没有申领到货运发票,但又取得了相关收入,按现行规定就得逐单向地税局申请代开货运发票。但由于提交资料繁杂,过高的操作成本令连锁企业难以承受。

如果连锁企业不办理逐笔申请代开,就会落入这样的困境:由于地税局电脑系统中该企业没有登记“交通运输业”税目,无法按3%的低税率申报纳税,只能挤入“其他业务收入”缴纳5%的营业税。不仅如此,当客户要求开具发票时还要遭遇巨大的困扰,手中只有“其他服务发票”而没有“货运发票”,如果在“其他服务发票”上开具“运费、装卸费”等项目就构成了发票违章,在发票验销环节被地税局发现会课以罚款(罚款金额每张从几十元到几百元不等)。要发票不违章,就只能将物流费统统以“服务费”等模糊的名目收取。

由于连锁零售企业配送服务的客户一般为供应商(包括生产商与贸易商),基本上都是增值税一般纳税人。客户如果取得“货运发票”,按现行的增值税政策规定,发票所列之“运输费”可以抵扣7%的增值税(“装卸费、包装整理分拣费”不允许计算抵扣)。如果供应商从零售企业取得的发票为“其他服务收入发票”,就不能抵扣任何税款。

而目前大多数连锁零售企业的配送中心没有申请取得交通管理局颁发的《公路货运许可证》,不能在地税局登记“交通运输业”营业税目,因而不能办理“运输业自开票纳税人资格认定”,不许领购货运发票。实践中多数零售企业是外包(委托其他货运公司运输),或者购入若干车辆并办理车辆的《营运许可证》,自行完成配送业务。对外收取的配送服务费则全部按“其他服务收入”缴纳5%的营业税并开具“其他服务收入发票”。供应商不能抵扣增值税。

一般大型零售企业的配送中心一年运输装卸收费收入可达上千万元。如经过税收筹划,自身可节省营业税开支达几十万元,足以弥补筹划的成本。同时,筹划后供应商还可获得上百万元的税收抵扣,对供应商而言配送税收筹划也具有较大的经济意义。由于配送税费筹划能够降低整个商品供应链的税收成本,因而对降低商品价格也有着现实意义。随着大型零售企业配送中心物流功能的外部扩展,开展第三方物流配送服务将是连锁零售配送中心业务发展趋势,配送税费问题不可忽视。

问题:请你利用所学知识对大型零售企业配送中心税收进行合理筹划,以减少配送中心成本支出,实现零售供应链企业的双赢。

A.105

B.145.95

C.63

D.70

资料1:

经营单位凭ET090P型电路板组立加工贸易合同(APE040201号)备案取得海关C22214401778号手册,委托上海×××国际货运有限公司办理相关出口发运手续,包括租船订舱、预付运费、出口报关等。

外汇核销单号:31A573324

电路板组立法定计量单位:千克

舱单件数与装箱单件数同,集装箱自重2277公斤。

.jpg)

(2012年)甲食品有限公司(以下简称“甲公司”.增值税一般纳税人)2011年12月发生下列经营业务: (1)从某农业生产者处收购花生,开具的收购凭证下注明收购价格为50000元.货物验收入库;支付某运输企业运费400元,取得合法的货运发票。 (2)销售副食品给某商场.开具增值税专用发票上注明价款65000元,并以本公司自备车辆送货上门。另开具普通发票收取运费共585元。 (3)销售熟食制品给某连锁超市,不含税价款25000元,委托某货运公司运送货物,代垫运费500元,取得该货运公司开具的货运发票并将其转交给该超市。 (4)销售副食品给乙公司,开具增值税专用发票上注明价款400000元。委托某运输企业运送,甲公司支付运费3000元,根据事先约定,乙公司负担其中900元,运输企业将运费发票开具给甲公司,甲公司另开普通发票向乙公司收取该运费。 (5)从某设备制造公司购进检测设备一台,取得的增值税专用发票上注明价款300000元;另支付运费600元,已取得合法的货运发票。 (6)购进自用货运卡车一辆,支付不含税价180000元,取得机动车销售统一发票;另支付运费1000元,已取得合法的货运发票。 (7)上月购进的免税农产品(已抵扣进项税)因保管不善发生霉烂变质,账面成本价3000元(含应分摊的运费100元)。相关发票当月均已通过主管税务机关认证并在本月抵扣。 根据上述资料.回答下列问题;

甲公司当月支付运费可抵扣的增值税进项税额为()元。

位于县城的某内资原煤生产企业为增值税一般纳税人,2011年1月发生以下业务。

(1)购进挖掘机一台,取得增值税专用发票上注明的价款60万元、增值税10.2万元。另支付运费4万元,取得公路内河货运发票。

(2)购进低值易耗品,取得增值税专用发票上注明的增值税合计8万元。

(3)开采原煤10000吨。采取分期收款方式销售原煤9000吨,每吨不含税单价500元,合同约定本月应收取1/3的价款,但实际只收取不含税价款120万元。另支付运费6万元、装卸费2万元,取得公路内河货运发票。

(4)职工宿舍供暖使用本月开采的原煤200吨;另将本月开采的原煤500吨无偿赠送给某有长期业务往来的客户。

(5)销售开采原煤过程中产生的天然气125千立方米,取得不含税销售额25万元。

(6)月末盘点时发现月初购进的低值易耗品有1/5因管理不善而丢失。

(说明:相关票据在本月通过主管税务机关认证并申报抵扣;增值税月初留抵税额为0;煤矿所在地原煤的资源税单位税额5元/吨,天然气资源税单位税额10元/千立方米。)

要求:根据上述资料,按照下列顺序回答问题,每问需计算出合计数。

A:《中华人民共和国道路交通安全法》

B:《中华人民共和国公路法》

C:《中华人民共和国道路运输条例》

D:《四川省〈中华人民共和国道路交通安全法〉实施办法》

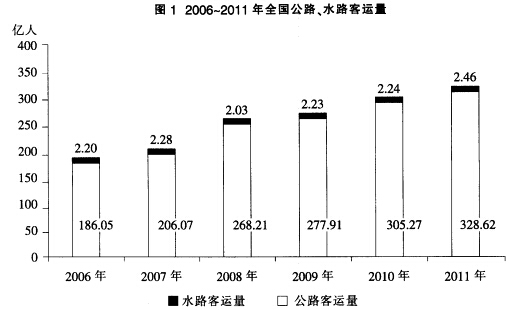

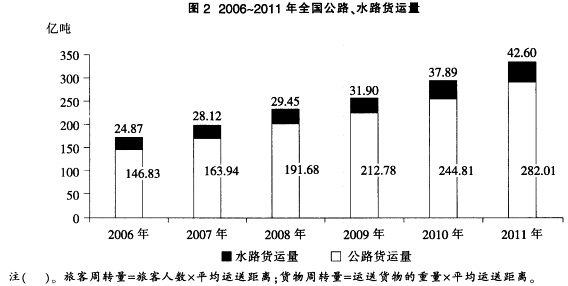

以下关于2006—2011年全国公路、水路客运和货运状况的描述,与资料相符的是()。

A. 2007—2011年每年的水路货物运输量保持持续增长态势

B. 每年的水路客运量在公路、水路客运总量中的比重都超过1%

C. 2010年平均每个月乘坐水路交通工具的旅客超过2000万人

D. 2007—2011年间公路货物运输量同比增长率保持持续增长态势

2011年全国营业性货运车辆完成公路货运量282.01亿吨、货物周转量51374.74亿吨公里,比上年分别增长15.2%和18.4%。全国完成水路货运量42.60亿吨、货物周转量75423.84亿吨公里,比上年分别增长12.4%和10.2%。

2007-2011年间公路客运量同比增速最快的年份中,水路客运量比上一年()。

A.增加了0.01亿人

B.增加了0.08亿人

C.增加了0.20亿人

D.减少了0.25亿人

2011年平均每人乘坐营业性客车所行进的距离约为()。A.50公里

B.100公里

C.200公里

D.500公里

2006-2011年全国公路、水路货运量之和超过200亿吨的年份有几个?()A.3

B.4

C.5

D.6

2011年平均每吨货物由水路运输的距离是公路的多少倍?()

A.7.9

B.8.8

C.9.7

D.10.6

以下关于2006-2011年全国公路、水路客运和货运状况的描述,与资料相符的是()。A.2007-2011年每年的水路货物运输量保持持续增长态势

B.每年的水路客运量在公路、水路客运总量中的比重都超过1%

C.2010年平均每个月乘坐水路交通工具的旅客超过2000万人

D.2007~2011年间公路货物运输量同比增长率保持持续增长态势

请帮忙给出每个问题的正确答案和分析,谢谢!