题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习一 (一)目的:练习资产负债表“应收账款净额”项目的填制。 (二)资料:某企业编制资产负债表时的资料见

练习一

(一)目的:练习资产负债表“应收账款净额”项目的填制。

(二)资料:某企业编制资产负债表时的资料见下表:

月份 | 科目名称 | 期末借方余额 | 期末贷方余额 |

2 | 应收账款 | 40761 | |

坏账准备 | 1925 | ||

10 | 应收账款 | 12852 | |

坏账准备 | 319 |

(三)要求:分别计算填列2月份、10月份资产负债表资产方“应收账款”、“坏账准备”和“应收账款净额”三个项目的金额。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习一 (一)目的:练习资产负债表“应收账款净额”项目的填制…”相关的问题

更多“练习一 (一)目的:练习资产负债表“应收账款净额”项目的填制…”相关的问题

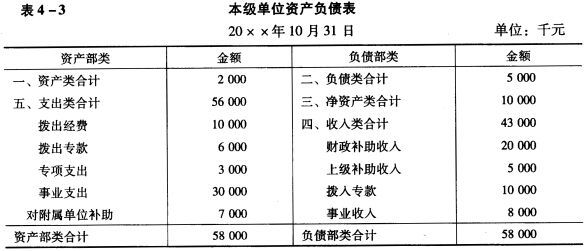

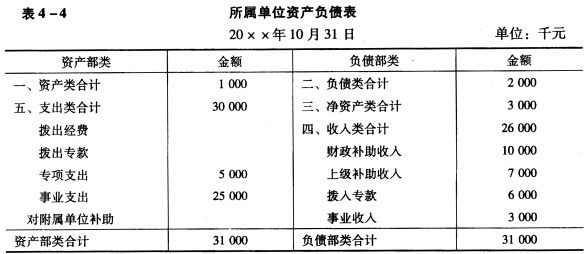

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

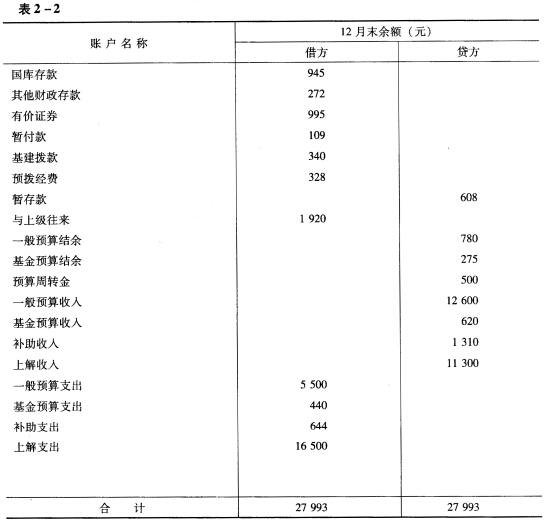

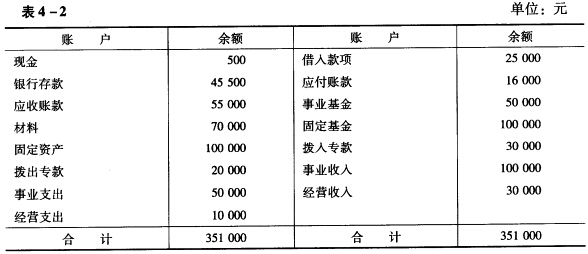

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。 (三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。 2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。

2.该单位年终结余分配情况如下:按经营结余的25%缴纳所得税;按30%的比例提取职工福利基金。 (三)要求: 1.根据上述资料编制年终结账前的资产负债表(年初数略)。 2.编制年终转账的会计分录。 3.编制年终结账后的资产负债表。