题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

年末,政府单位根据有关规定从本年度非财政拨款结余或经营结余中提取专用基金的,下列会计处理正确的是()。

A.借:业务活动费用 贷:专用基金

B.借:单位管理费用 贷:专用基金

C.借:本期盈余 贷:专用基金

D.借:本年盈余分配 贷:专用基金

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.借:业务活动费用 贷:专用基金

B.借:单位管理费用 贷:专用基金

C.借:本期盈余 贷:专用基金

D.借:本年盈余分配 贷:专用基金

如果结果不匹配,请 联系老师 获取答案

更多“年末,政府单位根据有关规定从本年度非财政拨款结余或经营结余中…”相关的问题

更多“年末,政府单位根据有关规定从本年度非财政拨款结余或经营结余中…”相关的问题

资料:某行政单位20×0年发生如下经济业务: (1)收到单位零余额账户代理银行转来的财政授权支付额度到账通知书,其中列示行政单位收到财政授权支付用款额度45 000元。 (2)通过单位零余额账户购入一批办公用品计8 600元。办公用品已验收入库。 (3)从单位零余额账户中提取现金300元,以备日常零星开支。 (4)以现金向单位业务人员王某预支差旅费150元。 (5)通过财政零余额账户购买一台办公设备计8 500元。 (6)年终,本年度财政直接支付实际发生数为26 800元,当年财政直接支付用款额度为27 000元,行政单位存在尚未使用的财政直接支付用款额度200元(27 000-26 800)。 要求:根据以上资料,为该行政单位编制有关的会计分录。

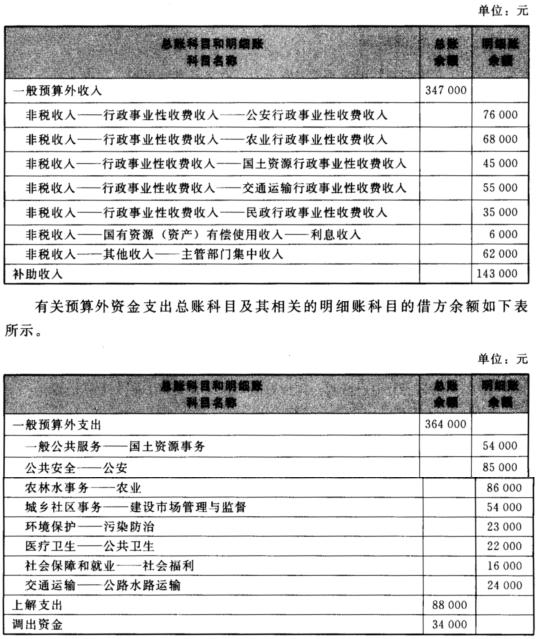

资料:某市财政预算外资金20×0年发生如下经济业务: (1)收到有关预算单位上缴的一般预算外资金收入共计56 000元,具体科目和金额为:“非税收入——行政事业性收费收入——公安行政事业性收费收入”22 000元,“非税收入——行政事业性收费收入——农业行政事业性收费收入”34 000元。 (2)财政预算外资金专户收到专户存款利息收入2 000元,具体科目和金额为:“非税收入——国有资源(资产)有偿使用收入——利息收入”2 000元。 (3)通过财政预算外资金专户向有关预算单位拨付预算外资金共计27 000元,具体科目和金额为:“公共安全——公安”11 000元,“农林水事务——农业”16 000元。 (4)财政预算外资金专户收到有关单位上缴的一般预算外资金收入计42 000元,具体科目和金额为:“非税收入——其他收入——主管部门集中收入”42 000元。 (5)通过财政预算外资金专户向有关预算单位拨付预算外资金共计35 000元,具体科目和金额为:“城乡社区事务——建设市场管理与监督”30 000元,“环境保护——污染防治”5 000元。 (6)财政预算外资金专户收到上级省财政拨入补助资金一笔,具体科目和金额为:“预算外转移收入——预算外补助收入”12 000元。 (7)通过财政预算外资金专户向有关预算单位拨付预算外资金共计9 000元,具体科目和金额为:“医疗卫生——公共卫生”9 000元。 (8)经批准将一般预算外资金进行统筹调剂,从财政预算外资金专户中调出款项一笔至政府一般预算内使用,具体科目和金额为:“调出资金——其他调出资金”3 000元。 (9)经批准从财政预算外资金专户中向上级省财政上解预算外资金款项一笔,具体科目和金额为:“预算外转移支出——预算外上解支出”4 000元。 (10)财政预算外资金会计进行年终结账。有关预算外资金收入总账科目及相关的明细账科目的贷方余额如下表所示。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

要求:根据以上资料,为该市财政预算外资金会计编制有关的会计分录,“一般预算外收入”和“一般预算外支出”账户需要列出明细分类账户。

练习预算周转金的核算 资料:某市财政20×0年发生如下经济业务: (1)收到上级某省财政拨来的预算周转金123 000元。 (2)使用预算周转金向某预算单位实拨一般预算资金56 000元。 (3)从年度一般预算结余中安排18 000元补充预算周转金。 要求:根据以上经济业务,为该市财政总预算会计编制有关的会计分录。同时,计算该市20×0年预算周转金的最终动用数额(假设20×0年末国库存款余额为135 000元,预算周转金的年初余额为0)。

资料:某事业单位20×0年发生如下经济业务: (1)从单位零余额账户中提取现金650元,以备日常使用。 (2)在开展专业业务活动中收到银行存款4 500元。 (3)单位零余额账户收到财政授权支付用款额度5 600元。 (4)通过单位零余额账户购入一批办公用品,计价1 600元,办公用品已验收入库。 (5)通过财政零余额账户购入一台办公设备1 800元,设备已投入使用。 (6)以一项无形资产对外投资。该项无形资产的账面价值为5 500元,评估价值为5 800元。 (7)事业活动业务部门从仓库领用办公用品一批,按先进先出法计价380元。 (8)向某公司订购货品一批,预付款项690元,款项通过单位零余额账户支付。 (9)年终对材料进行盘点,发现事业活动用丙材料盘亏2件,每件计价20元,共计40元。经查,盘亏的2件丙材料中,一件属于正常损耗,经批准作为事业支出处理;另一件属于有关管理人员失职,经批准,要求有关管理人员作出赔偿。 (10)年终,本年度财政授权支付实际发生数为27 000元,当年财政授权支付用款额度为27 300元,财政部门已经下达到单位零余额账户的财政授权支付用款额度为27 200元。事业单位存在尚未使用的财政授权支付用款额度200元(27 200-27 000),存在尚未收到的财政授权支付用款额度1 00元(27 300-27 200)。 要求:根据以上资料,为该事业单位编制有关的会计分录。

练习暂存款和与上级往来的核算 资料:某市财政20×0年发生如下经济业务: (1)一般预算存款账户收到某单位性质不明的缴款85 000元。 (2)续(1),经查明,该单位的缴款属于正常的一般预算收入缴款,予以入账。 (3)年末,根据财政体制结算的规定,计算出本级财政应获得上级省财政补助的一般预算款项计88 000元。 (4)年末,根据财政体制结算的规定,计算出本级财政应向上级省财政上解的一般预算款项计12 000元。 要求:根据以上经济业务资料,为该市财政总预算会计编制有关的会计分录。“暂存款”、“与上级往来”账户需要列出明细分类账户。

练习在途款、暂付款和与下级往来的核算 资料:某市财政20×0-20×1年发生如下经济业务: (1)20×0年,因所属某预算单位发生特殊紧急情况需要资金,临时借给该预算单位一般预算款项15 000元。 (2)续(1),20×0年末,经研究,对借给该预算单位的15 000元暂付款项落实预算,转作一般预算支出。 (3)在20×1年年初国库存款报解整理期内,收到属于20×0年度的一般预算收入52 000元。 (4)20×0年年末,根据财政体制结算的规定,计算出下级某区财政应上解本市财政的一般预算款项计23 000元。 (5)20×0年年末,根据财政体制结算的规定,计算出本市财政应补助给下级某县财政的一般预算款项计26 000元。 要求:根据以上经济业务资料,为该市财政总预算会计编制有关的会计分录。“暂付款”、“与下级往来”账户须列出明细分类账户。