题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

1.目的:练习产品成本计算的简化分批法。 2.资料:新益工厂的生产组织属于小批生产,产品批数多,每月末完工不

1.目的:练习产品成本计算的简化分批法。

2.资料:新益工厂的生产组织属于小批生产,产品批数多,每月末完工不多,为简化核算,采用简化分批法计算产品成本。20××年7、8月份有关成本资料如下:

(1) 产品批号及完工情况如下:

批号 | 产品类型 | 投产日期 | 完工情况 |

#701 | 甲产品12件 | 7月12日投产 | 8月15日完工 |

#702 | 乙产品8件 | 7月28日投产 | 8月30日完工3件 |

#703 | 丙产品6件 | 8月15日投产 | 尚未完工 |

(2) 各批号各月份发生的原材料费用及生产工时如下:

批号 | 原材料(元) | 生产工时(小时) | ||

#701 | 7月份 | 12400 | 7月份 | 1020 |

8月份 | 10600 | 8月份 | 1780 | |

#702 | 7月份 | 30800 | 7月份 | 4140 |

8月份 | 0 | 8月份 | 5560 | |

#703 | 8月份 | 25000 | 8月份 | 1200 |

(3) 7月份该厂全部在产品的工资及福利费24800元,制造费用27920元。

(4) 8月份该厂全部产品的工资及福利费36850元,制造费用48800元。

3.要求:采用简化分批法,计算完工产品总成本和单位成本。

答案

答案

(1) 直接人工累计分配率=4.59

制造费用累计分配率=5.60

#701甲产品完工产品成本=51280(元)

#702乙产品完工产品成本=80230(元)

(2) 略。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“1.目的:练习产品成本计算的简化分批法。 2.资料:新益工厂…”相关的问题

更多“1.目的:练习产品成本计算的简化分批法。 2.资料:新益工厂…”相关的问题

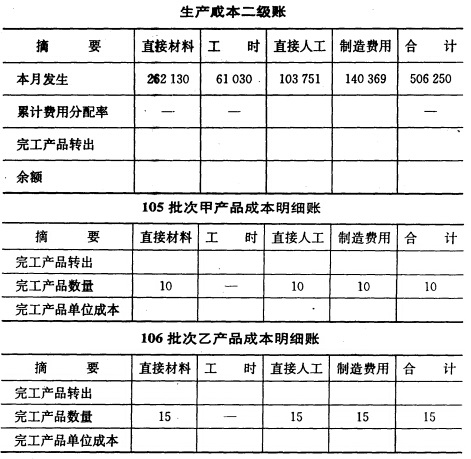

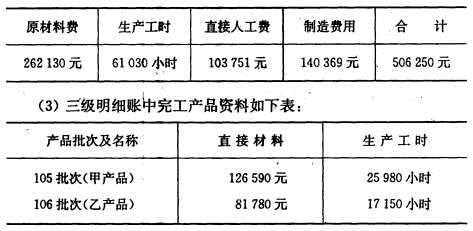

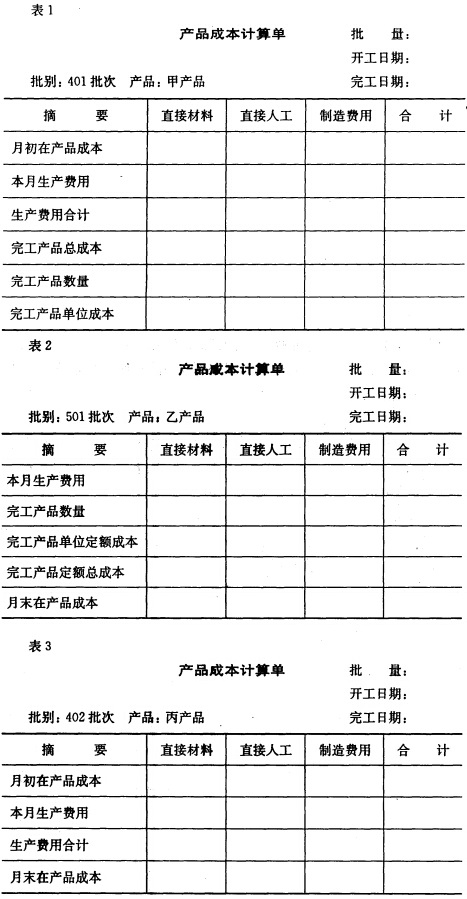

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

3.要求根据上述资料计算完工批次产品的生产成本(填写下表)。

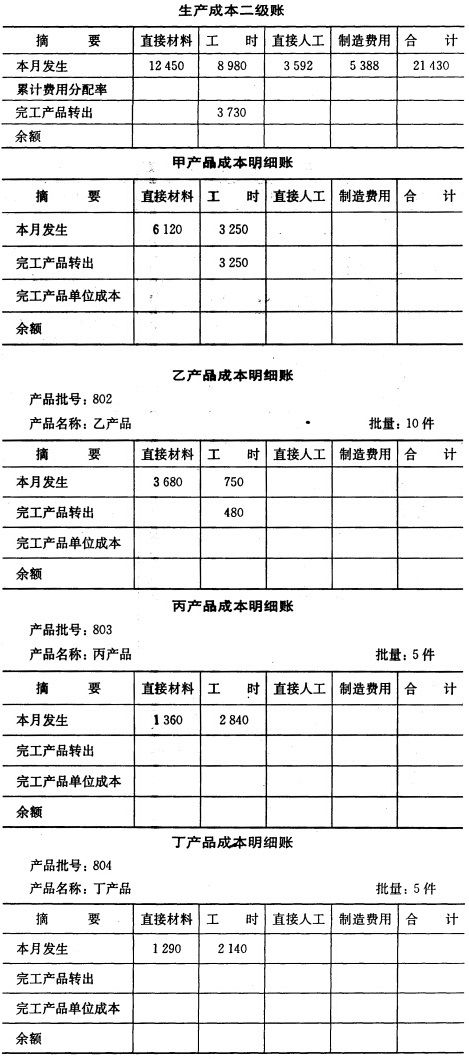

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。

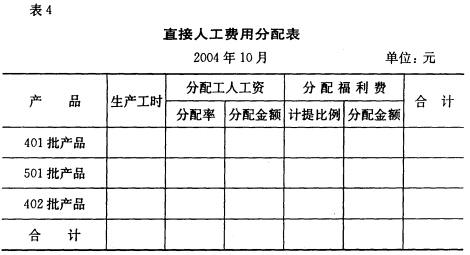

3.要求根据上列资料,采用分批法(按累计分配法),计算完工产品成本,并将计算结果填入账户。 (2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

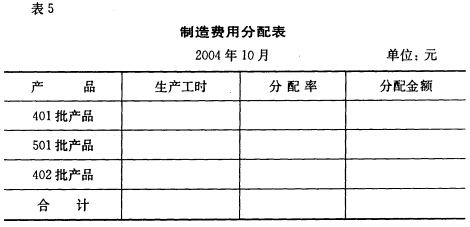

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。 (4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。 (5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。