题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某大型超市2019年度的商品销售收入16500万元,销售成本14850万元,销售费用1900万元,管理费用110

0万元,财务费用200万元,税金及附加21.8万元,其他收入2700万元。请计算出该超市的毛利率、净利润率、费用率分别是多少?计算出所得税额,填写如下损益表,并分析该企业主要存在的问题及解决方法?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某大型超市2019年度的商品销售收入16500万元,销售成本…”相关的问题

更多“某大型超市2019年度的商品销售收入16500万元,销售成本…”相关的问题

某企业为增值税一般纳税人,适用的企业所得税税率为25%。2019年度涉税资料如下:(1)取得销售收入5000万元;(2)利润总额为300万元;(3)全年发生合理的工资总额1600万元;(4)为职工缴纳补充养老保险100万元;(5)向职工借款2000万元用于日常经营资金周转,支付本年度利息180万元,同期同类银行贷款利率为6%;(6)购进安全生产专用设备一台,增值税专用发票注明不含税金额为700万元。要求:(1)计算该企业补充养老保险纳税调整金额;(2)计算该企业向职工借款利息支出纳税调整金额;(3)计算该企业购进安全生产专用设备应抵免的企业所得税税额;(4)计算该企业2019年度企业所得税应纳税所得额;(5)计算该企业2019年度应缴纳的企业所得税税额。

资料:某民间非营利组织20×0年发生如下经济业务: (1)按照限制性条件使用上年度政府补助收入购买办公设备8 600元,款项以银行存款支付。 (2)按照捐赠人提出的使用时间限制条件,已经到达限制可以使用上年度收到的捐赠收入的时间。使用该捐赠收入,发生筹资费用2 300元,款项以银行存款支付。 (3)年末结转“限定性收入”科目贷方余额。其中,“捐赠收入——限定性收入”145 000元,“政府补助收入——限定性收入”82 000元,“投资收益——限定性收入”12 000元。 (4)年末结转“非限定性收入”科目贷方余额。其中,“捐赠收入——非限定性收入”286 000元,“政府补助收入——非限定性收入”45 000元,“提供服务收入——非限定性收入”16 000元,“商品销售收入——非限定性收入”3 000元,“投资收益——非限定性收入”68 000元,“其他收入——非限定性收入”5 000元。 (5)年末结转费用类科目借方余额。其中,“业务活动成本”221 000元,“管理费用”94 000元,“筹资费用”43 000元,“其他费用”2 000元。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录。

A.薄利多销的方式有利于提高超市销售收入

B.物美价廉的商品更容易受到消费者的欢迎

C.扩大知名度对于新开业的超市至关重要

D.许多超市在开业时都开展降价促销活动

A.3560000元

B.3590000元

C.3580000元

D.3620000元

某科技型中小企业,职工90人,资产总额2800万元,2019年生产经营业务如下: (1)取得产品销售收入3000万元,国债利息收入20万元; (2)与产品销售收入配比的成本2100万元; (3)发生销售费用252万元,、管理费用390万元(其中业务招待费28万元、新产品研发费用120万元); (4)向非金融企业借款200万元,支付年利息费用18万元(注:金融企业同期同类借款年利息率为6%;) (5)企业所得税前准许扣除的税金及附加32万元; (6)10月份购进符合《环境保护专用设备企业所得税优惠目录》的专用设备,取得增值税专用发票注明金额30万元、增值税进行税额5.1万元,该设备当月投入使用; (7)计入成本、费用中实发工资总额200万元、拨缴职工工会经费4万元、发生职工福利经费35万元、发生职工教育经费10万元。 根据以上资料,求企业2019年度应纳的企业所得税。

A.某大型超市

B.房地产公司买卖地产

C.教师向学生以工本费价格发放毕业证书

D.某歌舞厅经营收入

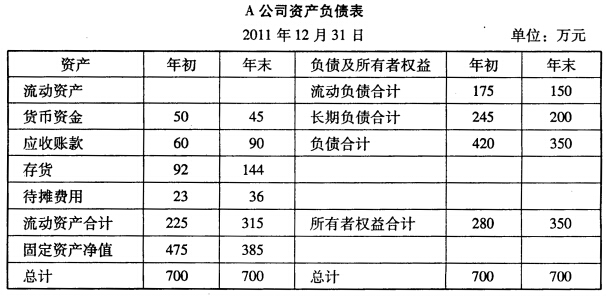

A公司有关资料如下表所示:

同时,该公司2010年度销售利润率为16%,总资产周转率为0.5次,权益乘数为2.5,净资产收益率为20%,2011年度销售收入为420万元,净利润为63万元。要求:

同时,该公司2010年度销售利润率为16%,总资产周转率为0.5次,权益乘数为2.5,净资产收益率为20%,2011年度销售收入为420万元,净利润为63万元。要求:

计算2011年年末的流动比率、速动比率、资产负债率和权益乘数;