题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业生产情况如表10-12所示。要求:遵循综合指数编制的一般原则,计算:(1)三种产品的产量总指数

某企业生产情况如表10-12所示。要求:遵循综合指数编制的一般原则,计算:(1)三种产品的产量总指数

某企业生产情况如表10-12所示。要求:遵循综合指数编制的一般原则,计算:

(1)三种产品的产量总指数和价格总指数;

(2)进行总产值变动的因素分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某企业生产情况如表10-12所示。要求:遵循综合指数编制的一般原则,计算:

(1)三种产品的产量总指数和价格总指数;

(2)进行总产值变动的因素分析。

如果结果不匹配,请 联系老师 获取答案

更多“某企业生产情况如表10-12所示。要求:遵循综合指数编制的一…”相关的问题

更多“某企业生产情况如表10-12所示。要求:遵循综合指数编制的一…”相关的问题

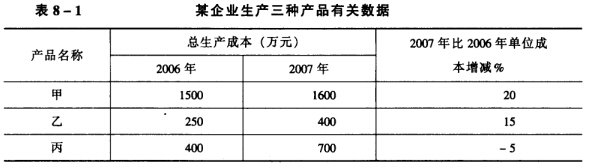

某企业生产三种产品的有关资料如表3-3所示:

表3-3

某企业生产3种产品增加值与产量增长情况表

|

要求根据资料分析该企业三种产品增加值的变动以及各个因素对增加值变动的影响程度和影响绝对值。

某企业2007年10月存货收发情况如表5—2所示。

.jpg) 要求:根据上列资料,分别采用“先进先出法”、“移动平均法”、“加权平均法”确定该材料存货的本期发出成本和期末存货成本。

要求:根据上列资料,分别采用“先进先出法”、“移动平均法”、“加权平均法”确定该材料存货的本期发出成本和期末存货成本。

某木器厂报告期生产情况如表8-3所示:

表8-3

某木器厂生产情况表

|

要求:

某企业资料如表3-7所示:

表3-7

某企业劳动生产率与工人数情况表

|

要求:从相对数和绝对数两方面简要分析劳动生产率和工人数的变动对总产值变动的影响。

某企业生产甲种产品,单位产品标准配方资料如表8—12所示。

1.jpg) 本期甲种产品实际产量为1800千克。各种材料实际消耗资料如表8-13所示。

本期甲种产品实际产量为1800千克。各种材料实际消耗资料如表8-13所示。

2.jpg) 要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异(标准结构的平均标准单价为22.50元,实际结构的平均标准单价为23.40元,实际结构的平均实际单价为24元)。

要求:根据上述资料,按照三因素分析法计算分析直接材料成本差异(标准结构的平均标准单价为22.50元,实际结构的平均标准单价为23.40元,实际结构的平均实际单价为24元)。

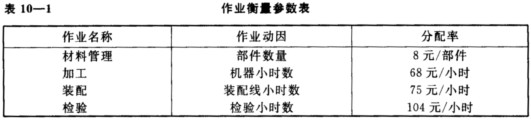

某企业生产多种机床。其间接费用的分配如表10-1所示。

101A型机床每台消耗直接材料3 000元,由50个部件组成,加工消耗12个机器小时,装配消耗15个装配线小时,检验消耗4个检验小时。 要求:计算101A型机床的单位成本。

101A型机床每台消耗直接材料3 000元,由50个部件组成,加工消耗12个机器小时,装配消耗15个装配线小时,检验消耗4个检验小时。 要求:计算101A型机床的单位成本。

目的:练习会计要素之间的相互关系。

资料:假设某企业12月31日的资产、负债和所有者权益的情况如表2-2所示。

| 表2-2资产负债表(简)(单位:元) | |||

| 资 产 | 金 额 | 负债及所有者权益 | 金 额 |

| 银行存款 | 1000 | 短期借款 | 10000 |

| 应收账款 | 27000 | 应付账款 | 32000 |

| 应收票据 | 35000 | 应交税费 | 9000 |

| 库存商品 | 52000 | 长期借款 | B |

| 长期股权投资 | A | 实收资本 | 240000 |

| 固定资产 | 200000 | 资本公积 | 23000 |

| 合计 | 375000 | 合计 | C |

要求:

.jpg) 要求: (1)对上述质量成本进行分类,并计算每类质量成本; (2)对该企业这两年质量成本管理进行评价。

要求: (1)对上述质量成本进行分类,并计算每类质量成本; (2)对该企业这两年质量成本管理进行评价。

.jpg) 要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

试建立加权平均数指数体系,并进行因素分析。

试建立加权平均数指数体系,并进行因素分析。