如果结果不匹配,请

如果结果不匹配,请

更多“在项目财务管理中,超计价支付款项,对有关责任人员,应给予警告…”相关的问题

更多“在项目财务管理中,超计价支付款项,对有关责任人员,应给予警告…”相关的问题

A.未经审批经费开支超预算、超范围、超标准的

B.不如实编报会计报告,导致会计信息失真的

C.对劳务分包商超发材料扣回的

D.未按合同收取劳务分包商履约保证金、质量保证金的

A.虚列、签认不实工程量的

B.超合同单价计价,未有依据的

C.超实际完成量计价,未有依据的

D.合同外计价,未有依据的和未验工先计价的

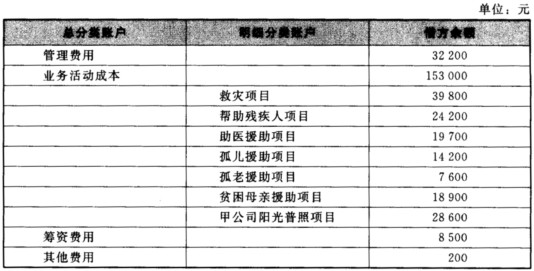

资料:某民间非营利组织20×0年发生如下经济业务: (1)向灾区捐赠救灾物资4 500元,捐赠救灾款项7 800元,用于灾区救灾工作。 (2)向残疾人康复机构捐赠康复器材一台,计价3 400元,用于帮助残疾人身体康复。 (3)以银行存款支付行政管理部门的日常办公费用560元。 (4)以银行存款支付筹资部门举办筹资晚会的相关费用840元。 (5)应计职工工资福利共6 010元。其中,行政管理部门人员工资福利1 520元,项目管理部门人员工资福利3 550元,筹资部门人员工资福利940元。在项目管理部门人员工资福利3 550元中,救灾项目人员工资福利780元,帮助残疾人项目人员工资福利560元,助医援助项目人员工资福利490元,孤儿援助项目人员工资福利510元,孤老援助项目人员工资福利450元,贫困母亲援助项目人员工资福利320元,甲公司特设阳光普照慈善基金人员工资福利440元。 (6)以银行存款1 400元向抚养和培养孤儿的机构,包括孤儿院和孤儿学校,提供抚养和培养援助。 (7)以现金480元向符合条件的贫困母亲提供生活、劳动技能学习和抚养孩子的援助。 (8)使用甲公司阳光普照慈善基金,向贫困农村小学援助教学楼修缮资金870元,款项以银行存款支付;同时,向灾区就业弱势人群提供职业技术培训援助资金620元,款项以银行存款支付。 (9)民间非营利组织对固定资产计提折旧总计8 950元。分配情况如下:行政管理部门2 480元,项目管理部门5 350元,筹资部门1 120元。在项目管理部门累计折旧5 350元中,救灾项目950元,帮助残疾人项目880元,助医援助项目760元,孤儿援助项目460元,孤老援助项目390元,贫困母亲援助项目660元,甲公司特设阳光普照慈善基金项目1 250元。 (10)年终,有关费用账户的借方余额如下表所示。

民间非营利组织将有关的费用账户借方余额转入“非限定性净资产”账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的业务活动成本账户需要列出明细分类账户。

民间非营利组织将有关的费用账户借方余额转入“非限定性净资产”账户。 要求:根据以上资料,为该民间非营利组织编制有关的会计分录,有关的业务活动成本账户需要列出明细分类账户。

资料:某事业单位20×0年发生如下经济业务: (1)从单位零余额账户中提取现金650元,以备日常使用。 (2)在开展专业业务活动中收到银行存款4 500元。 (3)单位零余额账户收到财政授权支付用款额度5 600元。 (4)通过单位零余额账户购入一批办公用品,计价1 600元,办公用品已验收入库。 (5)通过财政零余额账户购入一台办公设备1 800元,设备已投入使用。 (6)以一项无形资产对外投资。该项无形资产的账面价值为5 500元,评估价值为5 800元。 (7)事业活动业务部门从仓库领用办公用品一批,按先进先出法计价380元。 (8)向某公司订购货品一批,预付款项690元,款项通过单位零余额账户支付。 (9)年终对材料进行盘点,发现事业活动用丙材料盘亏2件,每件计价20元,共计40元。经查,盘亏的2件丙材料中,一件属于正常损耗,经批准作为事业支出处理;另一件属于有关管理人员失职,经批准,要求有关管理人员作出赔偿。 (10)年终,本年度财政授权支付实际发生数为27 000元,当年财政授权支付用款额度为27 300元,财政部门已经下达到单位零余额账户的财政授权支付用款额度为27 200元。事业单位存在尚未使用的财政授权支付用款额度200元(27 200-27 000),存在尚未收到的财政授权支付用款额度1 00元(27 300-27 200)。 要求:根据以上资料,为该事业单位编制有关的会计分录。

某事业单位2019年发生如下经济业务: (1)因事业发展的需要向某金融机构借入3个月款项180000元,款项存入开户银行。 (2)向某公司购入一批日常办公用品,计价6 900元,款项尚未支付。办公用品已验收入库。 (3)在开展事业活动中预收某单位款项2500元,款项已存入开户银行。 (4)向某金融机构借入的二年期用于事业发展的款项到期,以银行存款偿还本金560 000元,并支付借款利息11 200元。 (5)通过单位零余额账户向某公司偿付应付账款8 500元 (6)收到一项应缴财致专户的事业性收费3 230元,款项存入开户银行。 (7)将收到的应缴财政款3 230元通过开户银行上缴财政国库。 (8)按照国家统一规定,计算出应向在职人员发放的基本工资和津贴补贴77 900元。 (9)通过财政直接支付方式发放基本工资和津贴补贴77 900元 (10)已经完成预收款项合同中规定的部分事业活动业务内容,将预收款项22000元中的20 000元确认为事业收入。 要求:根据以上资料,为该事业单位编制有关的会计分录。

A.负债在财务部经理的领导下,拟定公司费用报销管理办法

B.审核与报销公司各部门所发生的费用支出

C.对超当月预算的费用,提请各部门关注

D.支付费用报销款项

A.计日工是在施工过程中,承包人完成发包人提出的工程合同范围以内的零星项目或工作,按合同中约定的单价计价的一种方式

B.由监理人通知承包人以计日工方式实施变更的零星工作,其价款按列入已标价工程量清单中的计日工计价子目及其单价进行计算

C.采用计日工计价的任何一项变更工作,应从暂估价中支付

D.计日工以完成零星工作所消耗的人工工时、材料数量、机械台班进行计量,并按照项目发生时协商的单价进行计价支付

资料:某事业单位20×0年发生如下经济业务: (1)因事业发展的需要向某金融机构借入款项5 500元,款项存入开户银行。 (2)向某公司购入一批日常办公用品,计价3 400元,款项尚未支付。办公用品已验收入库。 (3)在开展事业活动中预收某单位款项1 700元,款项已存入开户银行。 (4)向某金融机构借入的用于事业发展的款项到期,以银行存款偿还本金5 500元,并支付借款利息360元。 (5)通过单位零余额账户向某公司偿付应付账款3 400元。 (6)收到一项应缴财政预算的事业性收费820元,款项存入开户银行。 (7)将收到的应缴预算款910元通过开户银行上缴财政国库。 (8)按照国家统一规定,计算出应向在职人员发放的基本工资和津贴补贴2 600元、应向离退休人员发放的离退休费210元。 (9)通过财政零余额账户向在职人员发放基本工资和津贴补贴2 600元,向退休人员发放离退休费210元。 (10)已经完成预收款项合同中规定的部分事业活动业务内容,将预收款项1 700元中的1 200元确认为事业收入。 要求:根据以上资料,为该事业单位编制有关的会计分录。

某工程项目采用工程量清单计价法,合同文件中有关资料如下。

(1)分部分项工程量清单中含有甲、乙两个分项,工程量分别为4500m3和3200m3。清单报价中甲项综合单价为1240元/m3。,乙项综合单价为985元/m3。

(2)措施项目清单中环境保护、文明施工、安全施工、临时设施等四项费用以分部分项工程量清单计价合计为基数,费率为3.8%。

(3)其他项目清单中包含零星工作费一项,暂定费用为3万元。

(4)规费以分部分项工程量清单计价合计、措施项目清单计价合计和其他项目清单计价合计之和为基数,规费费率为4%。税金率为3.41%。

合同有关条款如下:

(1)施工工期自2006年3月1曰开始,工期4个月。

(2)材料预付款按分部分项工程量清单计价合计的20%计,于开工前7天支付,在最后2个月平均扣回。

(3)措施费(含规费和税金)在开工前7天支付50%,其余部分在各月工程款支付时平均支付。

(4)零星工作费于最后1个月按实结算。

(5)当某一分项工程实际工程量比清单工程量增加10%以上时,超出部分的工程量单价调价系数为0.9;当实际工程量比清单工程量减少10%以上时,全部工程量的单价调价系数为1.08。

(6)质量保证金从承包商每月的工程款中按5%比例扣留。

承包商各月实际完成(经业主确认)的工程量,见下表。

| 各月实际完成工程量表(单位:m3) | ||||

| 分项工程(月份) | 3 | 4 | 5 | 6 |

| 甲 | 900 | 1200 | 1100 | 850 |

| 乙 | 700 | 1000 | 1100 | 1000 |

施工过程中发生了以下事件:

(1)5月份由于不可抗力影响,现场材料(乙方供应)损失1万元;施工机械被损坏,损失1.5万元。

(2)实际发生零星工作费用3.5万元。