题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

a.无风险利率是3.9%,市场投资组合的标准差是17.0%。如果一般投资者的风险厌恶系数是1.7,那么市场

风险溢价的均衡价值是多少?市场的预期收益是多少? b.假设风险厌恶系数为2.8,重新计算上一问题,为什么你的答案都讲得通?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“a.无风险利率是3.9%,市场投资组合的标准差是17.0%。…”相关的问题

更多“a.无风险利率是3.9%,市场投资组合的标准差是17.0%。…”相关的问题

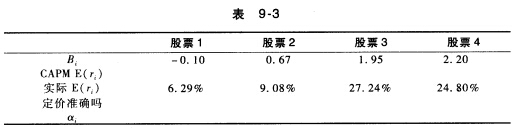

你预计无风险利率是6.1%,市场投资组合的预期收益是14.6%。 a.利用资本资产定价模型,根据表9-3所提供的信息,计算股票4的预期收益。 b.画出证券市场线(SML)。 c.在证券市场线上,找出每样资产对应的点。 d.确定每样资产是被低估、被高估还是定价准确,并计算其α。

利用以下信息回答题。表24-1数据描述了C股票基金和市场投资组合的表现:同期无风险利率是5%。

表 24-1

|

A.资本市场线是无风险利率点与有效前沿曲线的切线

B.切点投资组合就是市场投资组合

C.切点投资组合由投资者的偏好决定

D.资本市场线与有效前沿曲线的切点是一个不含无风险资产的投资组合

A.该投资组合的预期收益率为11.6%

B.该投资组合的标准差为12%

C.该投资组合是贷出投资组合

D.资本市场线的斜率为0.3

E.该投资组合的风险溢价为3.6%

A.证券的价格使得对每种证券的需求量与供给量相等

B.无风险利率会调整到使市场上资金的借贷量相等

C.市场组合,即切点投资组合,是由市场上所有证券组成的组合

D.在这个证券组合中,投资于每一证券上的比例等于其市值占整个市场价值的比例

A.在这个证券组合中,投资于每一证券上的比例等于其市值占整个市场价值的比例

B.无风险利率会调整到使市场上资金的借贷量相等

C.证券的价格使得对每种证券的需求量与供给量相等

D.市场组合,即切点投资组合,是由市场上所有证券组成的组合

无风险利率为4%,市场组合的期望收益率为12%,根据资本资产定价模型: (1)画出期望收益率与β值之间的关系图。 (2)市场组合的风险报酬率是多少? (3)如果某证券的β值为1.5,该证券的期望收益率应为多少? (4)如果某项投资的β值为0.8,期望收益率为9.8%,这一投资项目是否有正的净现值? (5)如果市场对某证券要求的期望收益率为11.2%,这一证券的β值是多少?