题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

北京市甲、乙两店为实行统一核算的连锁店,根据增值税法律制度的规定,甲店的下列经营活动中,不属于视同销售货物行为的是()

A.为促销将本店货物无偿赠送消费者

B.将货物移送乙店用于销售

C.受托代销本市一生产企业生产的货物

D.将货物交付给位于上海市的一商场代销

答案

答案

B、将货物移送乙店用于销售

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.为促销将本店货物无偿赠送消费者

B.将货物移送乙店用于销售

C.受托代销本市一生产企业生产的货物

D.将货物交付给位于上海市的一商场代销

答案

B、将货物移送乙店用于销售

如果结果不匹配,请 联系老师 获取答案

更多“北京市甲、乙两店为实行统一核算的连锁店,根据增值税法律制度的…”相关的问题

更多“北京市甲、乙两店为实行统一核算的连锁店,根据增值税法律制度的…”相关的问题

A.销售乙市某商场的代销货物

B.将货物交付乙市的某商场代销

C.将货物移送A店销售

D.为促销将本店货物无偿赠送消费者

A.连锁店经营理念、企业识别系统、商品服务、经营管理应一致

B.连锁店店名、店标、店铺装潢、店堂陈列、广告宣传、营业员服饰应统一

C.连锁店各分店应经营同类商品,服务水平和方式一致

D.连锁店应实行集中统一管理、统一经营体制

A.首都机场l、2号航站楼内连锁店的品牌店价格将与市内分店同质同价

B.航站楼内部全部餐饮店各商品价格将全部统一

C.调整后的首都机场餐饮公司的商品价格将比市内相对应餐饮业低

D.连锁品牌店的商品价格高于其他餐饮企业

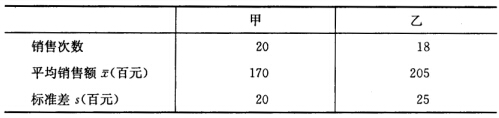

对某地区甲、乙两个零售店的销售额进行抽样调查得到如下资料:

问:这两店的销售额是否有显著差异。(显著水平α=0.05)

问:这两店的销售额是否有显著差异。(显著水平α=0.05)

目的:掌握应付账款的核算

资料:某公司为一般纳税人,发生有关业务如下:

(1)10月31日,已入库甲材料发票仍未到达,暂估价款为50万元入账。

(2)11月1日,冲回暂估入账。

(3)11月10日,购进乙材料,增值税发票注明价款为20万元,税款为3.4万元。款项未付。双方约定实行2/10,1/20,n/30的现金折扣条件。

(4)11月18日支付上述材料款。

要求:

A.甲公司为推广企业文化,印发大量书籍给员工阅读

B.乙公司每天下班后花半小时组织集体统一阅读企业手册

C.丙公司在公司隔出一间“接待室”,便于和员工第一时间沟通想法

D.丁公司实行榜样制度,让其他人向优秀员工学习

(1)2007年3月1日,甲、乙企业签订资产置换协议。协议规定:甲企业将其建造的经济适用房与乙企业持有的长期股权投资进行交换。甲企业换出的经济适用房的账面价值为

5600万元,公允价值为7000万元。乙企业换出的长期股权投资的账面价值为5000万元,公允价值为6000万元,乙企业另以银行存款向甲企业支付1000万元作为补价。两企业资产交换具有商业实质。假定不考虑甲、乙企业置换资产发生的相关税费。

(2)2007年5月10日,乙企业通过银行转账向甲企业支付补价款1000万元。

(3)甲、乙企业换出资产的相关所有权划转手续于2007年6月30日全部办理完毕。

假定甲企业换入的长期股权投资按成本法核算;乙企业换入的经济适用房作为存货核算。

要求:编制甲、乙企业资产置换相关的会计分录。(单位:万元)

A.1500元

B.2500元

C.2540元

D.2526.42元

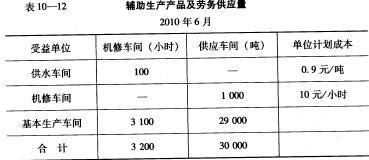

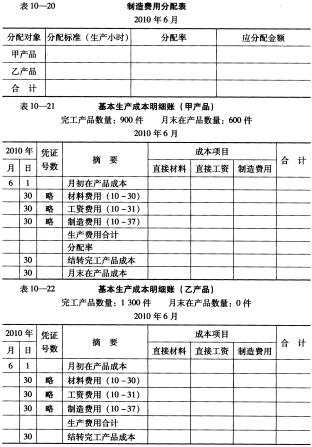

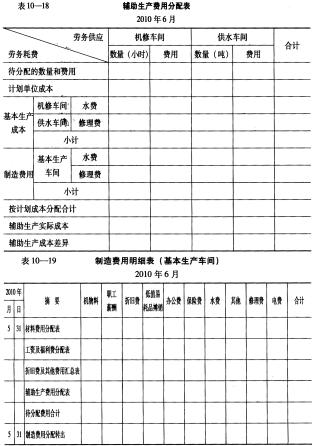

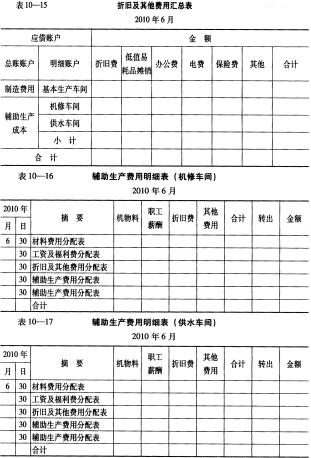

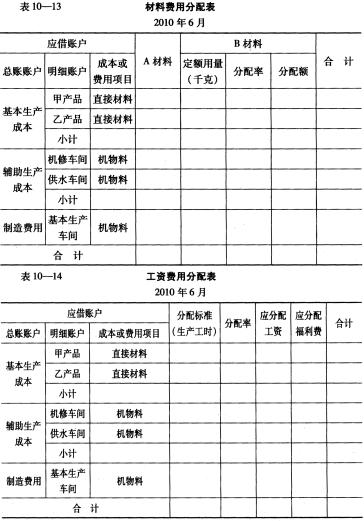

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。