题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

企业按应收账款余额的5%计提坏紧账备。2016年初,“坏账准备”账户期初余额为3万元,当年未应收账款余额为100万元,则2017年末应计提坏账准备()。

A.1万元

B.4万元

C.3万元

D.2万元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1万元

B.4万元

C.3万元

D.2万元

如果结果不匹配,请 联系老师 获取答案

更多“企业按应收账款余额的5%计提坏紧账备。2016年初,“坏账准…”相关的问题

更多“企业按应收账款余额的5%计提坏紧账备。2016年初,“坏账准…”相关的问题

A.3

B.-1

C.0

D.1

某企业按应收账款余额的5%计提坏账准备,根据发生的有关经济业务,编制会计分录:

(1)第一年首次计提坏账准备时,应收账款的年末余额为200000元。

(2)第年实际发生坏账6000元。

(3)已经确认为坏账的6000元又收回了4000元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

(2)营业收人和营业成本项目附注:营业收入/营业成本2007年年度发生额61 020元/52 819元。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

【要求】 假定上述附注内容中的年初数和上年比较数均已审定无误,你作为 注册会计师A和B,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,分别指出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。

甲企业按备抵法进行坏账损失的核算,采用应收账款余额百分比法计 提坏账准备,比例为3‰。2()×7年年末应收账款余额为900 000元。20×8年债务人A公司遭受重大火灾,应收A公司销货款15 000元无法收回,确认为坏账损失。同年,债务人B公司因为破产,应收B公司销货款12 500元无法收回,确认为坏账损失。20×8年年末应收账款余额为1 080 000元。20×9 年,收到法院送来的B公司破产财产1 000元清偿欠款。当年无其他坏账损失,年末应收账款余额为1 600 000元。假设甲企业于20×7年首次计提坏账准备。 要求:试编制与甲企业坏账准备和坏账损失有关的会计分录。

(1)销售商品一批,增值税专用发票上注明的价款为5000000元,增值税税额为850000元,货款尚未收到。

(2)因某客户破产,该客户所欠货款10000元不能收回,确认为坏账损失。

(3)收回上年度已转销为坏账损失的应收账款8000元并存入银行。

(4)收到某客户以前所欠的货款4000000元并存入银行。

要求:

(2003年考试真题)某企业采用应收款项余额百分比法计提坏账准备,计提比例为5%。2002年12月31日,“坏账准备”科目借方余额为3万元。2002年12月31日,“应收账款”科目借方余额为70万元,“应收票据”科目借方余额为20万元,“其他应收款”科目借方余额为10万元。该企业2002年12月31日应补提的坏账准备为()万元。

A.1

B.6.5

C.7

D.8

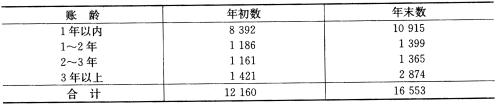

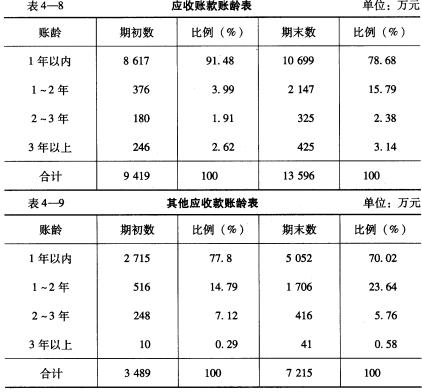

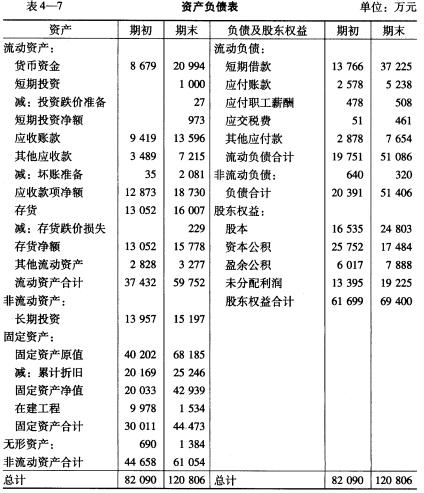

某企业是一家上市公司,其年报有关资料见表4_7、表4_8和表4__9。 1.业务数据

2.有关会计政策 (1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。 (2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。 (3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。 (4)期末长期投资原不计提减值准备,现改为计提减值准备。 要求:根据以上资料对该公司的财务状况进行分析并做出评价。

2.有关会计政策 (1)坏账准备原按应收账款余额的5‰计提,改按应收款项(包括应收账款和其他应收款)余额的10%计提。 (2)期末短期投资原按成本计价,现改按成本与市价孰低法计价,并按投资总体计提跌价准备。 (3)期末存货原按成本计价,现改按成本与可变现净值孰低法计价。 (4)期末长期投资原不计提减值准备,现改为计提减值准备。 要求:根据以上资料对该公司的财务状况进行分析并做出评价。

(2005年考试真题)某企业采用账龄分析法估计坏账损失。2004.年12月31日,计提坏账准备前“坏账准备”科目贷方余额2.6万元。当日,应收账款余额180万元,其中,未到期的应收账款80万元,估计损失率0.5%;过期6个月以内的应收账款60万元,估计损失率2%;过期6个月以上的应收账款40万元,估计损失率3%,则该企业2004年12月31日应补提坏账准备的金额为()万元。

A.0.2

B.2.6

C.2.8

D.5.4

A.1000

B.2500

C.3500

D.1500