题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

张某兄妹2人均为居民个人,父母均年满60周岁,同时张某还赡养其祖父母。2020年张某综合所得申报缴纳个人所得税时,最多可以扣除的金额是()元。

A.24000

B.6000

C.18000

D.12000

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.24000

B.6000

C.18000

D.12000

如果结果不匹配,请 联系老师 获取答案

更多“张某兄妹2人均为居民个人,父母均年满60周岁,同时张某还赡养…”相关的问题

更多“张某兄妹2人均为居民个人,父母均年满60周岁,同时张某还赡养…”相关的问题

A.6000

B.12000

C.18000

D.24000

A.6000

B.12000

C.24000

D.18000

A.31800

B.22200

C.27000

D.27480

A.3480

B.5000

C.5790

D.6000

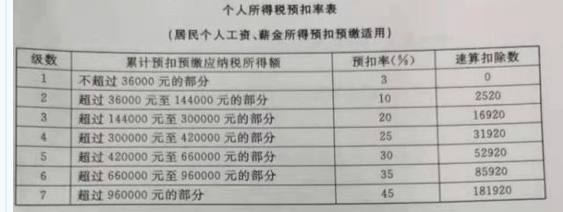

张某任职于国内某市A公司,系我国居民纳税人,2019年取得收入如下:

(1)每月工资收入16000元,按所在省人民政府规定比例提取并缴付“三险一金”1960元,申报专项附加扣除时,张某向单位报送的专项附加扣除信息如下:上小学的儿子一名、年满60周岁的父母两名。已知张某是独生子女,夫妻约定子女教育全额由张某扣除。

(2)12月底A公司拟为其发放年终奖18500元。

(3)11月1日出租自有住屋一套,每月不含税租金收入2000元,一次性收取1年房租24000元(不考虑其他税费)。

要求:根据以上资料,按下列顺序回答问题,如有计算需计算合计数。

<1>、计算张某1月份应预扣预缴的个人所得税。

<2>、如果A公司未履行代扣代缴义务应承担的法律责任。

<3>、请从税务角度为张先生取得的年终奖是否并入综合所得计算个人所得税,说明理由。

<4>、计算2019年出租住房应缴纳的个人所得税。

<5>、假设张先生需要办理个人所得税的汇算清缴,则应该在何时办理。

A.327元

B.285元

C.255元

D.195元

A.张某父母的做法合法,父母有责任帮助孩子成长

B.张某父母的做法不合法,侵犯了张某的受教育权

C.汽修厂的用工合法,张某已年满14岁

D.汽修厂的用工不合法,违反了《中华人民共和国教育法》

A.150

B.30

C.60

D.0

A.烈士小王的父母无劳动能力和生活来源.可享受定期抚恤金

B.烈士小周的配偶收入水平低于当地居民的平均生活水平,可享受定期抚恤金

C.烈士段某的子女均已满18岁且有工作.可享受定期抚恤金

D.烈士张某生前供养的妹妹未满18周岁且正在上学。可享受定期抚恤金

E.王奶奶是烈士遗属,她去世后增发10个月其原享受的定期抚恤金作为丧葬补助费