题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某本地房地产项目共12栋商住楼(一个土地证),其中1栋已封顶并取得预售证,剩余在建,如该项目申请融资,可用的抵押物为()

A.项目用地

B.预售房在建工程

C.其他物业抵押

答案

答案

项目用地

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.项目用地

B.预售房在建工程

C.其他物业抵押

答案

项目用地

如果结果不匹配,请 联系老师 获取答案

更多“某本地房地产项目共12栋商住楼(一个土地证),其中1栋已封顶…”相关的问题

更多“某本地房地产项目共12栋商住楼(一个土地证),其中1栋已封顶…”相关的问题

某房地产开发公司建造商住楼出售,取得销售额为5000万元,公司缴纳了有关税金(营业税税率为5%,城建税税率为7%,教育费附加为3%),已知该公司为取得土地使用权而支付的地价款和按国家有关规定缴纳的有关费用共计500万元,房地产开发成本为1500万元,房地产开发费用中的利息支出为120万元(支出的集资款利息,比按同期银行贷款利率计算的利息多出10万元),该公司所在地政府规定的其他房地产开发费用的计算扣除比例为5%。

根据所给资料,回答下列问题(以万元为单位,保留小数点后两位):

(1)允许扣除的开发费用金额为多少万元?

(2)允许扣除的项目金额合计为多少万元?

(3)应缴纳的土地增值税额是多少万元?

A.结构相对指标

B.比例相对指标

C.强度相对指标

D.比较相对指标

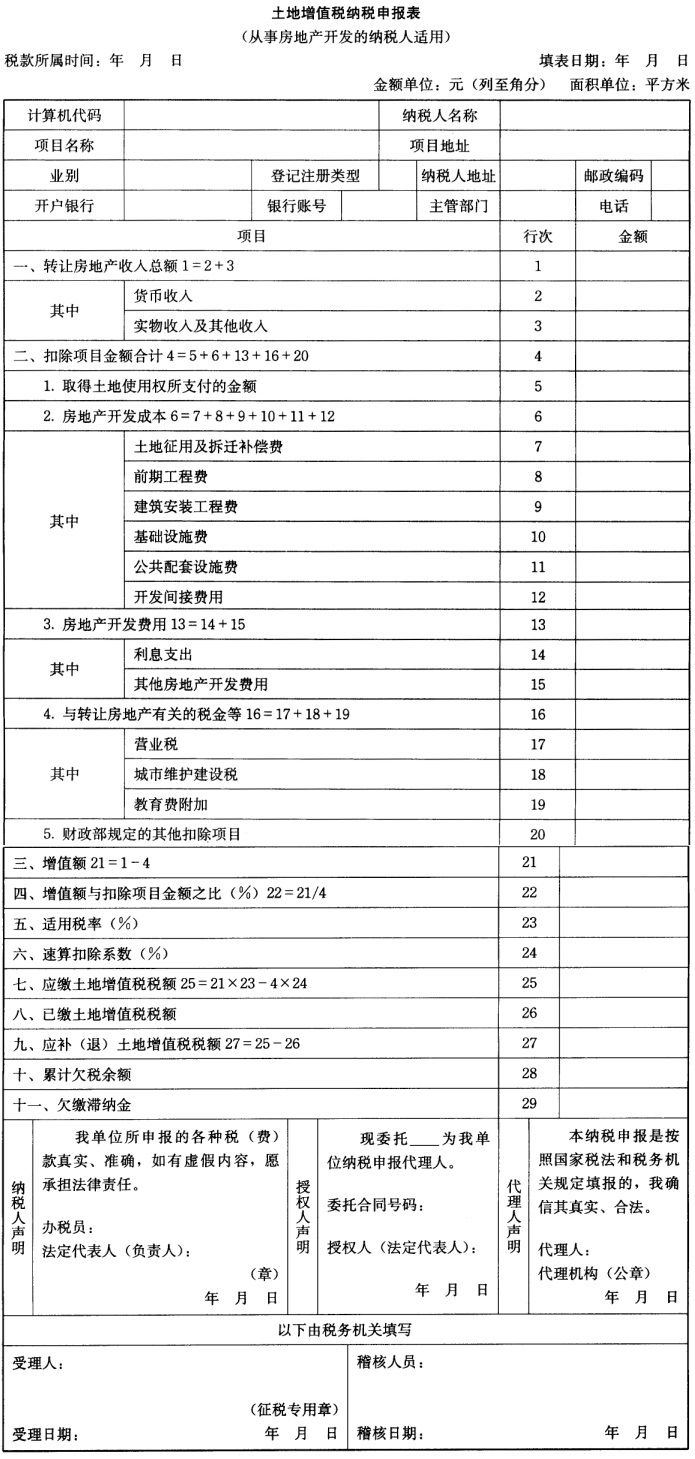

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

A.将两个厂区视为一个估价项目一起估价,出具一份估价报告

B.将两个厂区视为两个估价项目分别估价,每个项目出具一份估价报告

C.两个厂区分别估价,出具一份估价报告

D.视委托人要求进行估价并出具估价报告

(1)该房地产开发公司转让其土地使用权的增值额为多少万元?

(2)应缴纳的土地增值税为多少万元?

某房地产开发公司2007年发生如下业务:

(1)开发部自建统一规格和标准的楼房4栋,建筑安装总成本为6000万元(核定的成本利润率为15%)。该公司将其中的一栋留作自用;一栋对外销售,取得销售收入2500万元;另一栋投资入股某企业,现将其股权60%出让,取得收入1500万元;最后一栋抵押给某银行以取得贷款,抵减应付银行利息100万元。该公司还转让一处正在进行土地开发,但尚未进入施工阶段的在建项目,取得收入2000万元。

(2)该公司物业部收取的物业费280万元,其中代业主支付水、电、燃气费共110万元。

(3)该公司下设非独立核算的汽车队取得运营收入300万元,联运收入400万元,其中支付给其他单位的承运费150万元;销售货物并负责运输取得的收入为100万元。

计算该公司2007年应纳营业税。

该房地产开发公司2012年4—6月应缴纳的营业税、城建税和教育费附加共计为()万元。

A.25

B.24.15

C.20

D.21.75