题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

甲股份有限公司(以下简称甲公司)成立于2009年3月10日,公司股票自2011年2月1日起在深圳证券交易所

甲股份有限公司(以下简称甲公司)成立于2009年3月10日,公司股票自2011年2月1日起在深圳证券交易所上市交易。公司章程规定,凡投资额在2000万元以上的投资项目须提交公司股东大会讨论决定。 乙有限责任公司(以下简称乙公司)是一软件公司,甲公司董事何某为其出资人之一。乙公司于2009年9月新研发一高科技软件,但缺少3000万元生产资金。遂与甲公司洽谈,希望甲公司投资2000万元用于生产此软件。 2009年12月10日,甲公司董事会直接就投资生产软件项目事宜进行讨论表决。全体董事均出席董事会并参与表决。在表决时,董事魏某对此投资项目表示反对,其意见被记载于会议记录,赵某等其余8名董事均表决同意。随后,甲公司与乙公司签订投资合作协议,双双就投资数额、利润分配等事项作了约定。于2011年2月17日,甲公司即按约定投资2000万元用于此软件生产项目。2011年5月,软件产品投入市场,但由于产品性能不佳,销售状况很差,甲公司因此软件投资项目而损失重大。2011年11月1日,甲公司董事何某建议其朋友王某抛售所持有甲公司的全部股票。11月5日,甲公司将有关该投资软件项目而损失重大的情况向国务院证券监督管理机构和深圳证券交易所报送临时报告,并予以公告。甲公司的股票价格随即下跌。 2011年11月20日,持有甲公司2%股份的发起人股东郑某以书面形式请求公司监事会向人民法院提起诉讼,要求赵某等董事就投资软件项目的损失对公司负赔偿责任。但公司监事会拒绝提起诉讼,郑某遂以自己名义直接向人民法院提起诉讼,要求赵某等董事负赔偿责任。此后,郑某考虑退出甲公司,拟于2011年12月20日将其所持有的甲公司全部股份转让给他人。 根据上述情况与《公司法》、《证券法》的有关规定,回答下列问题:

董事何某是否有权对甲公司投资生产软件项目决议行使表决权?说明理由。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“甲股份有限公司(以下简称甲公司)成立于2009年3月10日,…”相关的问题

更多“甲股份有限公司(以下简称甲公司)成立于2009年3月10日,…”相关的问题

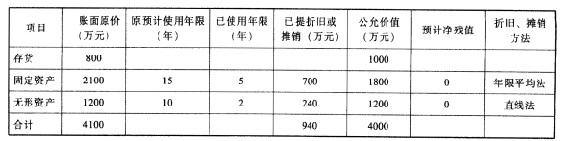

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求:

假定上述资产均未计提减值准备,固定资产和无形资产计提的折旧和摊销额均计入当期管理费用,存货于2012年对外出售60%,2013年对外出售剩余的40%。 (4)2012年度乙公司实现净利润1200万元,其中,1~6月实现净利润600万元。 (5)2013年3月10日,乙公司股东大会通过决议,宣告分派2012年度现金股利1000万元。 (6)2013年3月25日,甲公司收到乙公司分派的2012年度现金股利。 (7)20l3年12月31日,乙公司因持有的可供出售金融资产公允价值上涨而确认资本公积l80万元;2013年度,乙公司亏损800万元。 (8)2013年12月31日,甲公司判断对乙公司的长期股权投资发生减值,经测试,该项投资的预计可收回金额为5200万元。 (9)2014年2月10日,甲公司将持有乙公司股份中1500万股转让给其他企业,收到转让款4000万元存入银行,另支付相关税费5万元。由于甲公司对乙公司的持股比例已经降至5%,不再具有重大影响,假定乙公司的股份在活跃市场中没有报价,公允价值不能可靠计量。 (10)2014年3月20日,乙公司股东大会通过决议,宣告分派2013年度现金股利500万元。 (11)甲公司与乙公司的会计年度及采用的会计政策相同,不考虑所得税的影响;除上述交易或事项外,甲公司和乙公司未发生导致其所有者权益变动的其他交易或事项。 要求: