题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

中国公民张某为某大学教授,2009年1~6月除了从所在大学取得工资、薪金收入外,还取得以下几项收入,2

月10日受邀到境内某企业作演讲,主办方支付报酬5000元。要求:计算张某2月10日演讲取得的报酬应缴纳的个人所得税。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“中国公民张某为某大学教授,2009年1~6月除了从所在大学取…”相关的问题

更多“中国公民张某为某大学教授,2009年1~6月除了从所在大学取…”相关的问题

中国公民张某为某大学教授,2013年取得收入如下; (1)每月工资收入8400元; (2)受邀为境内某企业演讲。取得演讲收入60000元,将其中的15000元通过国家机关捐赠给贫困地区; (3)将自己的一部小说手稿复印件在国内公开拍卖.取得拍卖收入90000元; (4)当月赴国外进行技术交流期间,在甲国演讲取得收入折合人民币12000元,在乙国取得专利转让收入折合人民币60000元.分别按照收入来源国的税法规定缴纳了个人所得税折合人民币1800元和12000元。 要求;根据上述资料,回答下列问题.

2013年张某取得工资所得应缴纳个人所得税()元。

张教授在某大学法学院任教,同时也是业界有名的法律专家。2009年1月,张教授的收入情况是:(1)取得税前工资收入6000元(含“三险一金”1380元);(2)提供法律咨询取得收入5000元,并通过民政部门全部捐赠给灾区;(3)股票转让取得收入2万元;(4)发表论文一篇取得稿费收入750元;(5)储蓄存款利息收入2125元;(6)年终奖金24000元。请计算张教授本月应缴纳的个人所得税是多少。

(一)中国公民李某为国内某大学教授,2017年6月收支情况如下:

(1)取得基本工资6000元,岗位补贴1950元,托儿补助费40元,职务津贴1800元

(2)在某杂志发表一篇学术论文,取得收入3000元

(3)在境内市场公开拍卖一部自己的小说手稿原件,取得收入60000元

(4)取得某项专利权经济赔偿收入2000元

(5)领取原提存住房公积金15000元

(6)领取W上市公司非限售股票1600元,随后将该股票转让取得收入30000元,该股票于2017年1月购入。

已知:稿酬所得、特许权使用费每次收入不超过4000元的,减除费用800元;每次收入4000元以上的,减除20%的费用。稿酬所得、特许权使用费所得个人所得税税率为20%。

要求:根据上述资料,不考虑其他因素,分析回答下列小题。

李某的下列各项收入中,应按照“工资、薪金所得”税费计提个人所得税的是()

A.托儿补助费40元

B.职务津贴1800元

C.岗位补贴1950元

D.基本工资6000元

计算李某当月发表学术论文取得收入应缴纳个人所得税税额的下列算式中,正确的是()

A.(3000-800)×20%=440元

B.3000×20%=600元

C.(3000-800)×20%×(1-30%)=308元

D.3000×20%×(1-30%)=420元

计算李某当月公开拍卖手稿原件取得收入应缴纳个人所得税税额的下列算是中,正确的是()

A.60000*20%)×(1-30%)=8400元

B.60000)×(1-20%))×20%)×(1-30%)=6720元

C.60000)×20%=12000元

D.60000)×(1-20%))×20%=9600元

李某当月的下列收入中,不缴纳个人所得税的是()

A.专利权经济赔偿收入2000元

B.W上市公司非限售股股票股息1600元

C.W上市公司非限售股股票转让收入30000元

D.领取原提存住房公积金15000元

请帮忙给出每个问题的正确答案和分析,谢谢!

张教授2009年发生以下收入:

(1)每月单位支付工资3400元;

(2)2月一次取得上年年终奖金14000元;

(3)3月出版一本短篇小说集取得稿费5万元,该小说集中的一篇小说由电视剧制作中心改编成电视剧,又支付作家改编许可费10000元;

(4)3月份为某单位讲座取得酬金6000元;

(5)5月份又为一单位讲座取得酬金30000元;

(6)6月应邀出国访问期间,举办中国改革讲座,国外主办单位支付酬金2000美元,境外缴纳个人所得税80美元(外汇牌价1:7.9)。

要求:根据以上资料,计算张教授1月至6月各项所得应如何缴纳个人所得税。

A.630

B.736

C.824

D.948

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。A.个体工商户的生产、经营所得

B.保险赔款所得

C.股息、红利所得

D.特许权使用费所得

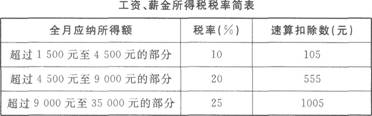

(2009年考试真题)中国公民王某系国内某公司高级管理人员,2008年12月的收入情况如下: (1)当月工资薪金收入8 000元(已扣除“三险一金”等免税项目金额),全年一次性奖金收入20 000元。 (2)从所任职公司取得股息红利收入10 000元。 (3)从某杂志社取得发表一篇论文的稿费收入2 000元。 (4)从某大学取得讲座收入5 000元。 已知: (1)工资、薪金所适用的个人所得税税率(见表1—4—1):

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析

(2)工资薪金所得的减除费用标准为2 000元/月。 (3)稿酬所得、劳务报酬所得每次收入不超过4 000元的,减除费用800元;4 000元以上的,减除20%的费用。稿酬所得适用的个人所得税税率为20%,并按应纳税额减征30%。劳务报酬所得、股息红利所得适用的个人所得税税率均为20%。 (4)假定王某取得的以上收入均由本人计算缴纳个人所得税。 要求: (1)计算王某当月工资薪金收入的应缴纳的个人所得税税额。 (2)计算王某一次性奖金收入应缴纳的个人所得税税额。 (3)计算王某当月股息红利收入应缴纳的个人所得税税额。 (4)计算王某当月稿费收入应缴纳的个人所得税税额。 (5)计算王某当月讲座收入应缴纳的个人所得税税额。 参考答案及解析