题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(2011年)中国公民温先生任职于境内某市N公司,同时还在K公司担任董事。2010年个人收入如下: (1)每

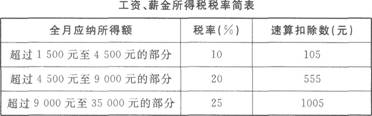

(2011年)中国公民温先生任职于境内某市N公司,同时还在K公司担任董事。2010年个人收入如下: (1)每月工资18000元。每个季度末分别获得季度奖金5000元;12月份从N公司取得业绩奖励50000元。从K公司取得董事费20000元。 (2)应邀到C围某大学举行讲座,取得报酬折合人民币14000元,按C国税法缴纳的个人所得税折合人民币2100元;从C国取得特许权使用费100000元,按C国税法缴纳的个人所得税折合人民币17000元。 (3)将解荣的限售股转让.取得转让收入50000);。不能准确计算限售股原值。 根据上述资料.回答下列问题。

2010年温先生的工资薪金所得应缴纳个人所得税()元。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“(2011年)中国公民温先生任职于境内某市N公司,同时还在K…”相关的问题

更多“(2011年)中国公民温先生任职于境内某市N公司,同时还在K…”相关的问题

根据我国税法规定,个人所得税的征税项目包括()。

根据我国税法规定,个人所得税的征税项目包括()。