题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

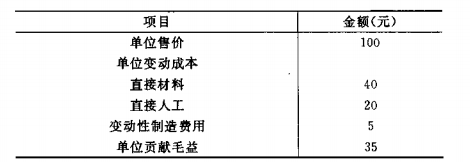

某家具生产企业产销一种桌子,本月有关资料如下表所示: 要求(1)若某月销售额为80000元时可以保本,则当月固定成本急额是多少

某家具生产企业产销一种桌子,本月有关资料如下表所示:

要求(1)若某月销售额为80000元时可以保本,则当月固定成本急额是多少?

(2)若直接材料增加32.5%,要维持目前贡献毛益率,则单位售价应提高多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

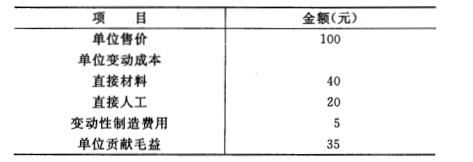

某家具生产企业产销一种桌子,本月有关资料如下表所示:

要求(1)若某月销售额为80000元时可以保本,则当月固定成本急额是多少?

(2)若直接材料增加32.5%,要维持目前贡献毛益率,则单位售价应提高多少?

如果结果不匹配,请 联系老师 获取答案

更多“某家具生产企业产销一种桌子,本月有关资料如下表所示: 要…”相关的问题

更多“某家具生产企业产销一种桌子,本月有关资料如下表所示: 要…”相关的问题

某家具生产企业产销一种桌子,本月有关资料如下表所示:

要求:(1)若某月销售额为80000元时可以保本,则当月固定成本总额是多少?

(2)若直接材料增加32.5%,要维持目前贡献毛益率,则单位售价应提高多少?

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

要求:根据上述资料计算该厂本月应缴纳的增值税。

某公司某年度只产销一种产品,以下是有关资料:

生产量 5000件

销售量 4000件

直接材料 20000元

直接人工 15000元

变动制造费用 20000元

销售及管理费用(全部固定) 10000元

变动成本率 55%

固定制造费用 20000元

假定该公司期初无存货。

某企业生产D产品,有关成本资料如下:

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 20000 | 2500 | 5000 | 27500 |

| 本月生产费用 | 70000 | 11000 | 22000 | 103000 |

| 生产费用合计 | 90000 | 13500 | 27000 | 130500 |

本月完工产品数量为800件,完工产品原材料费用定额为每件100元,工时定额为每件2小时;月末在产品数量为200件,在产品原材料费用定额每件100元,工时定额每件1小时。

要求:采用定额比例法分配本月完工产品成本和月末在产品成本。

某企业基本生产车间生产乙产品,本月完工400件,月末在产品80件,有关成本资料如下:

(1)月初在产品成本和本月生产费用等有关资料如下:

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 28000 | 2100 | 2620 | 32720 |

| 本月生产费用 | 68000 | 11115 | 15000 | 94115 |

| 生产费用合计 | 96000 | 13215 | 17620 | 126835 |

(2)原材料于生产开始时一次投入。

(3)乙产品生产分三道工序,各道工序月末在产品数量及定额工时:

| 工序 | 在产品数量 | 定额工时 |

| 1 | 40 | 10 |

| 2 | 30 | 8 |

| 3 | 10 | 2 |

| 合计 | 80 | 20 |

要求:根据以上资料,按约当产量法计算乙产品月末在产品成本与完工产品成本和单位成本。

.jpg) 要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

要求:根据上述资料,采用约当产量法计算完工产品和在产品成本。

某企业生产甲产品,有关资料如下:

(1)预计本月生产甲产品1250件,标准成本资料如下:

甲产品标准成本 成本项目 标准单价(标准分配率) 标准用量 标准成本 直接材料 O.6元/=F克 10千克 6 直接人工 4元/小时 10小时 40 变动制造费用 1.2元/小时 lO小时 12 固定制造费用 O.6元/小时 10小时 6 单位产品标准成本 64(2)本月实际投产甲产品1200件,已全部完工入库。

(3)本月耗用的材料每千克0.62元,全月实际领用10800千克。

(4)本月实际耗用13200小时,每小时平均工资率3.8元。

(5)制造费用实际发生额15840元(其中变动制造费用10560元,固定制造费用5280元)。

要求:根据上述资料,计算并分解甲产品的各种成本差异(固定制造费用差异用两差异法分解)。

某厂通过混合和烘制两个部门生产一种产品。2001年11月混合部门的有关资料如表8-25所示。

.jpg) 要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

某企业本月生产甲、乙两种产品,共同耗用A材料630公斤,本月实际产量为:甲产品100件,乙产品200件。单件产品材料消耗定额为:甲产品3公斤,乙产品2公斤。

本月A材料明细账中的有关资料如下表:

要求:采用先进先出法计算本月生产领用材料的实际成本,并采用定额消耗量比例法分配A材料的间接费用,根据分配计算的结果编制必要的会计分录。(计算时如有小数,保留小数点后两位有效数字。)