题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

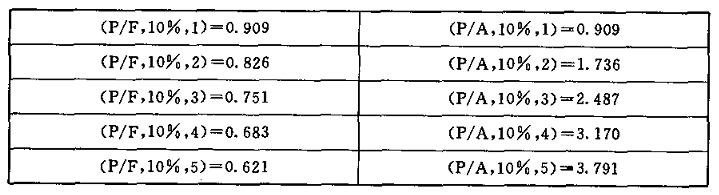

某公司计划对4年前投资为100万元的生产线进行改造或更新。该生产线预计使用寿命8年,年付现成本12

万元。现有两个方案可供选择:方案甲,保留原生产线,再花20万元进行改造,改造后生产线的生产能力、使用寿命、年付现成本与原生产线完全相同;方案乙,废弃原生产线,其变现价值50万元,再投资80万元重建一生产线,年付现成本6万元,使用寿命为8年。无论何种方案生产线一律按直线法计提折旧,使用寿命期末的残值均为原价的10%。该公司所得税率为25%,最低的投资报酬率为9%。 要求:

计算各方案的年平均成本现值;

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司计划对4年前投资为100万元的生产线进行改造或更新。该…”相关的问题

更多“某公司计划对4年前投资为100万元的生产线进行改造或更新。该…”相关的问题