题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

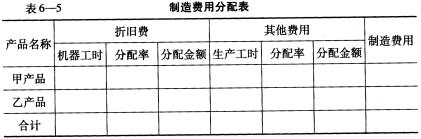

某企业的第一生产车间本月份共发生制造费用51 820元,其中折旧费为26 880元,其他费用为24 940元。

该车间共生产甲、乙两种产品,甲产品机器工时为300小时,乙产品机器工时为200小时。甲产品生产工时为2 500小时,乙产品生产工时为l 800小时。 要求:根据上述资料,采用联合分配法分配制造费用,并将计算结果填入表6—5中。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某企业的第一生产车间本月份共发生制造费用51 820元,其中…”相关的问题

更多“某企业的第一生产车间本月份共发生制造费用51 820元,其中…”相关的问题

要求:(1)计算本月累计分配率。

(2)分配完工产品应负担的制造费用,并做出相应的会计处理。

练习产品成本计算的分批法。

某企业第一生产车间生产甲、乙、丙三批产品,8月份有关资料如下:

(1)生产情况(原材料系开工时一次投入):

甲批 7月份投产40件 8月份完工40件

乙批 7月份投产30件 8月份全部未完工

丙批 8月份投产20件 8月份完工入库12件

(2)各批月初在产品成本如下:

| 产品批别 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲批 | 84000 | 12000 | 8000 | 104000 |

| 乙批 | 120000 | 2000 | 2000 | 124000 |

(3)8月份发生生产费用如下:

①丙批产品投入原材料共计66000元。

②三批产品共发生直接人工19680元、制造费用17712元。

③甲、乙、丙三批产品本月实耗工时情况如下:

甲批 8000小时

乙批 4000小时

丙批 4400小时

(4)丙批产品计划单位成本如下:

直接材料:3300元

直接人工:330元

制造费用:280元

要求:将本月发生的直接人工费用、制造费用按实用工时在三批产品之间进行分配。

1.目的:练习用综合逐步结转分步法计算产品成本。

2.资料:

(1)某厂生产甲产品,分两个生产步骤分别在两个生产车间进行生产。采用综合结转分步法计算产品成本,月末在产品按定额成本计算。第一车间为第二车间提供半成品甲,第二车间将半成品甲加工为产成品丙。半成品甲通过仓库收发(半成品成本用加权平均法计算)。

(2)200×年6月份第一车间和第二车间发生费用(不包括所耗半成品成本),见表1。

| 表1两个生产车间的费用资料单位:元 | ||||

| 车间名称 | 原材料 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 12500 | 7000 | 12300 | 31800 |

| 第二车间 | 5500 | 12200 | 17700 |

(3)各车间的月初及月末在产品,均按定额成本计算,见表2、表3。

| 表2月初在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3800 | 2000 | 4600 | 10400 | |

| 第二车间 | 6200 | 1300 | 2500 | 10000 |

| 表3月末在产品定额成本单位:元 | |||||

| 车间名称 | 原材料 | 半成品 | 工资及福利费 | 制造费用 | 合计 |

| 第一车间 | 3420 | 1800 | 4140 | 9360 | |

| 第二车间 | 3100 | 650 | 1250 | 5000 |

(4)半成品仓库半成品甲月初余额120件,实际成本8080元。本月份第一车间加工完成半成品甲500件送交半成品仓库。第二车间从半成品仓库领用半成品甲450件。本月完工入库产成品丙300件。

3.要求:

(1) 8月份第一、二车间发生生产费用(不包括所耗半成品费用)如下:

车间名称 | 原材料(元) | 工资及福利费(元) | 制造费用(元) | 合计(元) |

一车间 | 23000 | 29000 | 21000 | 73000 |

二车间 | — | 32250 | 29250 | 61500 |

(2) 各车间月初及月末在产品按定额成本,计算如下:

月初在产品定额成本

|

月末在产品定额成本

|

(3) 半成品仓库中甲半成品月初余额为220件,实际成本为34000元,本月份第一车间加工甲半成品500件送交半成品仓库,第二车间甲半成品仓库领用甲半成品600件,本月完工入库甲产品400件。

要求:计算甲半成品与甲产品成本,登记半成品明细账,进行成本还原。

A.32000

B.30000

C.8400

D.6000

要求:

(1)按年度计划分配率分配法分配制造费用。

(2)根据计算结果编制会计分录。

要求:(1)按年度计划分配率法分配制造费用并编制会计分录;

(2)计算并分配制造费用账户年末余额。

某厂本月份发生下列经济业务:

1.仓库发出下列各种原材料供各方面需要

2.本月份应付职工工资如下:

A产品生产工人工资11800元、B产品生产工人工资5600元、车间技术、管理人员工资2000元、行政管理人员工资600元。

3.按本月份工资总额的14%,计提职工福利费。

4.从银行提出现金20000元,当即支付本月工资。

5.本月份以银行存款支付车间应负担的水电费1200元,行政管理部门应负担的水电费600元。

6.以银行存款支付厂部办公费426元。

7.以银行存款预付第二季度报刊杂志订阅费900元。

8.按规定的折旧率,计提本月固定资产折旧费8000元,其中:车间应负担的折旧费6000元,行政管理部门应负担的折旧费2000元。

9.摊销应由本月负担的报刊杂志订阅费300元。

10.根据计划本月份预提车间机器设备修理费420元。

11.本月提取银行季度借款利息200元。

12.计算并结转本月份发生的全部制造费用。

按A、B两种产品的生产工时分摊,A产品生产工时为3000小时,B产品生产工时为2000小时。13.A产品100件全部完工并验收入库,计算并结转完A产品的生产成本,B产品尚未完工。

要求:(一)根据上列资料编制会计分录。

(二)根据“生产成本——A产品”明细分类账的资料,编制A产品“生产成本计算表”,计算完工A产品的实际生产成本。