题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

品种法的特点是()。

A.要求按产品的品种计算成本

B.按月定期计算产品成本

C.简单品种法一般要计算在产品成本

D.一般适用于大量大批生产

E.成本计算期与生产周期一致

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.要求按产品的品种计算成本

B.按月定期计算产品成本

C.简单品种法一般要计算在产品成本

D.一般适用于大量大批生产

E.成本计算期与生产周期一致

如果结果不匹配,请 联系老师 获取答案

更多“品种法的特点是()。A.要求按产品的品种计算成本B.按月定期…”相关的问题

更多“品种法的特点是()。A.要求按产品的品种计算成本B.按月定期…”相关的问题

A.大量大批单步骤生产都有在产品,需要分配

B.通常有在产品需要分配

C.没有在产品,不需要分配

D.管理上不要求分步计算成本的多步骤生产通常有在产品,需要分配

[目的] 练习品种法计算产品成本。

[资料] 中兴工厂第二生产车间生产A、B两种产品,原材料在生产开始时一次投入,成本计算采用品种法。A、B两种产品共同耗用的甲原材料按定额消耗量比例进行分配;生产工人工资和制造费用按实际工时比例分配。

1.A产品期初在产品成本为:直接材料13200元,直接人工4600元,制造费用1200元。B产品无期初在产品成本。

2.材料费用、工资及制造费用分配资料如下:A产品甲原材料定额消耗量为4000千克,B产品为2500千克。甲原材料的实际成本为66300元,A产品实际工时为26000小时,B产品为16000小时,职工薪酬总额为19152元,制造费用总额为6300元。

3.A产品完工产品和在产品的费用按重量和约当产量比例分配,该产品本月完工2100千克,期末在产品1500千克(完工程度60%)。B产品完工产量1000千克、无期末在产品。

[要求]

A.以生产的产品品种为成本计算对象

B.成本计算期与会计期间一致

C.生产费用在完工产品与在产品之间的分配要视具体情况而定

D.一般适用于小批单件生产企业

A.以产品品种作为成本核算对象

B.定期按月计算产品成本

C.如果有在产品时,需要在完工产品和期末在产品之间分配生产费用

D.需要采用一定方法,在各生产步骤之间分配生产费用

作为最基本的成本计算方法,()的计算程序代表了产品成本计算的一般程序。

A.分批法

B.分类法

C.品种法

D.分步法

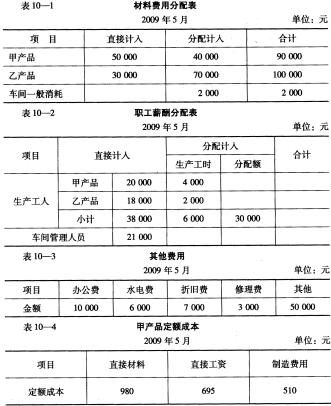

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

要求:根据已知资料,计算并填列“甲产品成本明细账”有关项目,见表10-5。

练习产品成本计算的品种法

资料:飞达工厂一车间生产甲、乙两种产品,原材料于开工时一次投入,成本计算采用品种法。共同耗用的原材料按定额耗用量比例进行分配;生产工人工资和制造费用按实际工时比例分配;生产费用在完工产品与在产品之间采用约当产量比例法进行分配,在产品完工程度为50%。200×年8月有关资料如下:

(1)产量资料:

产量资料 单位:件 | ||||

| 项目 | 月初在产品数量 | 本月投产数量 | 本月完工数量 | 月末在产品数量 |

| 甲产品 | 23 | 87 | 90 | 20 |

| 乙产品 | 10 | 70 | 80 |

(2)成本资料:

| 月初在产品成本 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲产品 | 10600 | 2300 | 1540 | 14440 |

| 乙产品 | 4400 | 1600 | 1190 | 7190 |

| 本月生产费用 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 甲产品 | ||||

| 乙产品 | ||||

| 合计 | 72000 | 12000 | 9600 | 93600 |

(3)本月材料消耗定额及发生生产工时资料:

| 材料消耗定额及生产工时资料 | ||

| 项目 | 材料消耗定额(千克) | 生产工时(小时) |

| 甲产品 | 50000 | 6000 |

| 乙产品 | 40000 | 4000 |

| 合计 | 90000 | 10000 |

要求:

(1)编制原材料费用分配表、职工薪酬分配表、制造费用分配表。

(2)计算完工甲、乙产品生产成本。

(3)编制产成品入库的会计分录。