题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

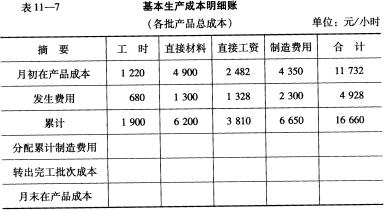

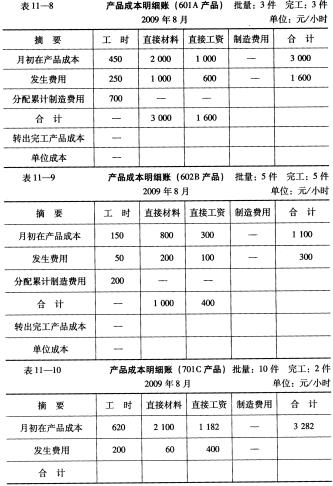

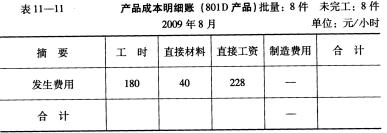

李涛是德威机电设备有限公司的一名成本核算员。该公司主要生产A、B、C、D四种产品,2009年8月份该公司

的产品投产情况如下: (1)601A产品3件6月份投产,本月全部完工; (2)602B产品5件6月份投产,本月全部完工; (3)701 C产品10件7月份投产,本月完工2件,其余为在产品; (4)801D产品8件8月份投产,本月无一件完工。 基本生产成本明细账及产品成本明细账的有关资料见表11-7至表11-11。

在税收检查过程中,税务人员与李涛探讨了几个问题: (1)为什么你们公司采用分批法计算产品成本? (2)采用当月分配法与采用累计分配法计算产品成本有何区别? (3)针对你们公司的特点,能否解释为何选择了采用累计分配法计算产品成本? (4)要求李涛讲解有关采用累计分配法计算完工批别产品负担的累计制造费用和完工批别产品的总成本及单位成本的原理与方法。

在税收检查过程中,税务人员与李涛探讨了几个问题: (1)为什么你们公司采用分批法计算产品成本? (2)采用当月分配法与采用累计分配法计算产品成本有何区别? (3)针对你们公司的特点,能否解释为何选择了采用累计分配法计算产品成本? (4)要求李涛讲解有关采用累计分配法计算完工批别产品负担的累计制造费用和完工批别产品的总成本及单位成本的原理与方法。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“李涛是德威机电设备有限公司的一名成本核算员。该公司主要生产A…”相关的问题

更多“李涛是德威机电设备有限公司的一名成本核算员。该公司主要生产A…”相关的问题

(2)汇总的“材料费用、工资费用和其他费用分配表”见表10-25。

(2)汇总的“材料费用、工资费用和其他费用分配表”见表10-25。 (3)本月电力生产量为3 820千度,其中厂用电量820千度,厂供电量3 000千度。 要求:妈妈让杨阳解释如下问题: (1)星海发电厂应该用何种方法计算产品成本? (2)简单品种法与典型品种法的区别是什么? (3)帮助妈妈编制“生产成本明细账”和“电力产品成本计算单”,计算星海发电厂2009年8月电力产品总成本和单位成本。

(3)本月电力生产量为3 820千度,其中厂用电量820千度,厂供电量3 000千度。 要求:妈妈让杨阳解释如下问题: (1)星海发电厂应该用何种方法计算产品成本? (2)简单品种法与典型品种法的区别是什么? (3)帮助妈妈编制“生产成本明细账”和“电力产品成本计算单”,计算星海发电厂2009年8月电力产品总成本和单位成本。 本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。

本月份龙飞公司甲产品应分配的直接材料费用为24 050元,材料成本差异率为一1%,直接工资为2 350元,制造费用为1 700元。本月投产50件,月末完工45件。 要求:李永部长让公司成本核算员林悦提交采用定额法计算的本公司甲种产品的实际成本。